Nid oedd degawd 2011 a 2020 yn arbennig o hawdd i'r diwydiant ceir. Wedi'r cyfan, dros y 10 mlynedd diwethaf, mae'r byd modurol wedi wynebu rhai o'r heriau mwyaf yn ei hanes.

O wella o argyfwng ariannol byd-eang, i dynhau rheoliadau gwrth-lygredd, i sgandal allyriadau, ymddengys bod y degawd wedi arwain at y cyhoeddiad eang am fega-fuddsoddiadau i fynd i’r afael â thrydaneiddio a digideiddio’r car.

Er mwyn wynebu hyn oll, penderfynodd llawer o weithgynhyrchwyr a grwpiau ceir ddilyn y llythyr “undod yw cryfder”. Ymhell o fod yn newydd-deb yn y diwydiant ceir, mae partneriaethau, cynghreiriau a hyd yn oed uno rhwng gweithgynhyrchwyr wedi cyflymu eto yn ystod y degawd diwethaf, gan arwain yn ymarferol at ddiwedd brandiau “balch yn unig”.

Un arall o'r newyddbethau oedd y mynediad cryf i olygfa ryngwladol gweithgynhyrchwyr a grwpiau ceir Tsieineaidd, a aeth o bobl o'r tu allan ar ddechrau'r ddegawd i actorion blaenllaw, cysylltu (ac ariannu) brandiau Ewropeaidd o fri, gan achub ar y cyfle i, fel hyn , ewch i mewn i farchnad a oedd yn cau ei drysau iddynt.

perchnogion y cyfan

Gan ddechrau yn union yn y Deyrnas Ganol, mae grŵp ceir sydd wedi sefyll allan yn ystod y degawd diwethaf: Geely (Zhejiang Geely Holding Group Co., Ltd). Gyda 34 mlynedd o fodolaeth, mae'r cawr diwydiant ceir hwn yn adnabyddus am iddo ddod i'r amlwg fel achubiaeth Volvo yn 2010, ar adeg pan oedd y gwneuthurwr o Sweden yn gadael cylch dylanwad Ford.

Tanysgrifiwch i'n cylchlythyr

Ers hynny, mae Volvo wedi ailddyfeisio ei hun yn llwyr ac wedi parhau i dyfu, gan adennill bri, gwerthiant ac elw. Ni fyddai Geely yn stopio yma. Lansiodd ddau frand yn Ewrop - Lynk & Co yn 2016 a Polestar yn 2017 -, fe wnaeth hefyd brynu Lotus, a fydd (hefyd) yn betio’n gryf ar drydaneiddio, a hyd yn oed yn cael rhan yn Daimler (rhiant-gwmni Mercedes-Benz a Smart ). Nid yw'n ymddangos i ni eu bod yn stopio yma ...

Yn dal i beidio â gadael dylanwad Tsieineaidd ar dynged grwpiau ceir Ewropeaidd, mae gennym Dongfeng, a ddaeth i ben i chwarae rhan bendant yn achub y Ffrancwyr o PSA Groupe. Fe wnaeth argyfwng ariannol 2008 roi grŵp Ffrainc mewn helbul difrifol ar ddechrau’r degawd, ond llwyddodd Dongfeng - grŵp yr oedd Groupe PSA eisoes â menter ar y cyd sefydledig yn Tsieina - ynghyd â thalaith Ffrainc i achub y grŵp yn llwyddiannus.

Roedd gosod Carlos Tavares ar ben y grŵp yn Ffrainc hefyd yn elfen allweddol wrth wneud Groupe PSA yn un o'r grwpiau ceir mwyaf bywiog yn ystod y blynyddoedd diwethaf, gan ddychwelyd nid yn unig at elw, ond hefyd at gyflawni'r iechyd ariannol sy'n bosibl. cadarn. I'r pwynt o fod wedi ychwanegu brand arall at y rhai presennol (Opel) ac wedi gwneud ymreolaeth arall (DS Automobiles).

Wrth siarad am Opel, roedd yn un o brif gymeriadau’r “storm” yn GM (General Motors) ar ôl yr argyfwng ariannol. Ar ôl ymgais gyntaf i’w werthu yn dilyn yr argyfwng - gan osgoi’r un tranc o enwau hanesyddol fel Saab neu Pontiac - byddai’n cael ei werthu yn y pen draw (fel ei “efaill”, Vauxhall) i Groupe PSA yn 2017. Ers hynny, mae’r Mae brand o’r Almaen wedi llwyddo i ddychwelyd at elw - yn 2018 - rhywbeth nad yw wedi digwydd ers… 1999!

Ar y llaw arall, nid yw cyn-“berchennog y cyfan” (bu ers amser maith y grŵp ceir mwyaf ar y blaned), GM, wedi atal ôl-argyfwng rhag crebachu ei bresenoldeb ar y blaned. Cafodd wared ar sawl brand, gadawodd sawl marchnad a daeth â’i weithrediadau diwydiannol i ben mewn sawl gwlad.

Dywedodd “ffarwel” ddiffiniol (bron) ag Ewrop - fe werthodd Opel a gadawodd Chevrolet yr “Hen Gyfandir” yn 2016 -, canolbwyntio ar ei farchnadoedd mwyaf proffidiol, fel Gogledd America, a chyfnerthu ei bresenoldeb yn yr “El Dorado” sef y farchnad Tsieineaidd, llawer trwy Buick.

Daeth Cynghrair Renault-Nissan hefyd yn Gynghrair Renault-Nissan-Mitsubishi yn 2016, ar ôl i Nissan gaffael 34% o gyfalaf Mitsubishi yn 2016, gan ddod yn brif gyfranddaliwr.

Ond efallai mai uchafbwynt mwyaf y degawd diwethaf oedd yr uno rhwng Groupe PSA ac FCA (Fiat Chrysler Automobiles) a gyhoeddwyd yn 2019 ac a ddaeth i ben yn ffurfiol yn gynnar yn 2021 a arweiniodd at gawr ceir newydd: Stellantis.

Mae achos FCA yn chwilfrydig. Ar ôl caffael y Chrysler methdalwr yn 2009, byddai'r endid newydd yn cael ei ffurfio yn 2014 gydag uno'r Grŵp Fiat a Chrysler. Fodd bynnag, nid oedd yn ddigon. Dan arweiniad Sergio Marchionne (sydd bellach wedi marw), roedd yn un o'r cyntaf i gydnabod yn gyhoeddus y gallai'r diwydiant, yn y dyfodol, oresgyn pob her gyda mwy o gydgrynhoad.

Am flynyddoedd bu Marchionne yn chwilio am bartner i leihau costau a chynyddu synergeddau. Arweiniodd y chwiliad hwn at FCA i "ddyddio" General Motors a Hyundai, a daeth yn agos at glymu'r cwlwm â Renault. Efallai mai'r prif atyniad i unrhyw grŵp ymuno â'r FCA oedd y fynedfa fawreddog i farchnad Gogledd America a mynediad i'r Jeep a Ram proffidiol iawn. Pwy oedd yn gwybod, ar ôl yr holl lapiau hyn, y byddent yn ymuno â'r grŵp Ffrengig?

O ran Grŵp Volkswagen, un o grwpiau ceir mwyaf y byd, roedd ganddo ddegawd cythryblus wedi'i nodi, yn anad dim, gan Dieselgate, a buddsoddiad aruthrol o ganlyniad mewn trydaneiddio. Fodd bynnag, ochr yn ochr, nid oedd yn rhwystr i gawr yr Almaen barhau i gynyddu ei bortffolio o frandiau. Yn 2012 ychwanegodd Ducati, MAN a Porsche.

Ffrindiau, beth ydw i eisiau i chi amdano?

I gydgrynhoi gweithrediadau (lleihau costau a chynyddu arbedion maint), efallai mai caffaeliadau ac uno yw'r ffordd orau o'u cyflawni. Ond nid yw hynny'n golygu mai dyna'r unig ffordd: mae partneriaethau ar gyfer meysydd mwy penodol wedi dod hyd yn oed yn fwy cyffredin (a phwysig) yn y degawd diwethaf. Popeth i wynebu costau cynyddol datblygu a chynhyrchu.

Efallai mai'r prawf gorau o bwysigrwydd partneriaethau a roddir gan Daimler. Am nifer o flynyddoedd “yn falch yn unig”, rhwng 2011 a 2020 bu brand yr Almaen yn gweithio fwy nag erioed ynghyd â gweithgynhyrchwyr eraill.

Roedd y mwyaf adnabyddus o'r partneriaethau hyn gyda Chynghrair Renault-Nissan. Nid yn unig y deffrodd gan ddefnyddio'r enwog 1.5 dCi a 1.6 dCi (Dosbarth A, CLA, Dosbarth C), fe ddatblygodd hyd yn oed ynghyd â'r Gynghrair (nid oedd Mitsubishi yno eto) yr injan gasoline 1.33 Turbo.

Ond mae mwy: datblygodd Daimler y genhedlaeth bresennol o Smart fortwo / forfour a Renault Twingo “yn ei hanner” gyda Renault a manteisiodd ar wybodaeth y brand Ffrengig ym maes hysbysebion bach i greu'r Mercedes-Benz Citan , fersiwn wedi'i Almaeneg o Kangoo. Manteisiodd Cynghrair Renault-Nissan ar y platfform A-Dosbarth MFA i lansio'r Infiniti Q30 a QX30 (yn anffodus nid oeddent yn llwyddiannus a daeth eu gyrfaoedd i ben).

Mae'n werth nodi hefyd agosrwydd Aston Martin gan Daimler. Yn gyntaf gyda chyflenwad peiriannau (V8) a chydrannau electronig, ac yn ddiweddar gyda chaffael rhan o'r gwneuthurwr Prydeinig.

Ym maes technoleg, mae Daimler hefyd wedi cofleidio'r mwyafswm mai “undod yw cryfder” (ac yn torri costau), ar ôl, er enghraifft, gaffael cais Nokia YMA gyda'r cystadleuwyr BMW ac Audi. Yn dal gyda BMW, unodd Daimler ei gwmni Car2Go â Share Now - cwmnïau rhannu ceir - gan greu Drive Now. Mae'r ddau “elyn” yn dal gyda'i gilydd wrth ddatblygu technolegau ar gyfer gyrru ymreolaethol.

Hefyd yn siarad am BMW, penderfynodd y cwmni ymuno â Toyota a gyda'i gilydd fe wnaethant ddatblygu nid yn unig dau fodel chwaraeon - BMW Z4 a Toyota GR Supra - ond hefyd cydweithredu mewn meysydd eraill y byddwch yn eu gweld yn nes ymlaen.

Heb adael y thema chwaraeon, roedd mwy fyth yn deillio o'r cydweithredu rhwng dau weithgynhyrchydd: Mazda MX-5 / Fiat 124 Spider / Abarth 124 Spider a Toyota GT86 / Subaru BRZ.

Trydaneiddio'r car? mae angen uno

Dywedwyd llawer am y trawsnewidiad cyflym y mae'r diwydiant ceir yn ei wneud. Mae rhan fawr o'r trawsnewidiad hwn yn cynnwys trydaneiddio'r car yn rhannol ac yn llwyr, trawsnewidiad sy'n golygu costau uchel iawn. Mae nid yn unig yn angenrheidiol ennill sgiliau newydd a datblygu technolegau newydd, ond hefyd i addasu'r strwythur diwydiannol presennol a chreu un newydd (ffatrïoedd batri, er enghraifft).

Dim ond os oes arbedion maint uchel y bydd y buddsoddiadau mawr sydd eu hangen yn talu ar ei ganfed, ond nid oes gan bawb yn y diwydiant ac felly gwnaed partneriaethau newydd yn hyn o beth, naill ai i rannu'r costau datblygu neu i gyflenwi'r dechnoleg.

Fe wnaeth Ford a Volkswagen, er eu bod yn ddau gawr car, “ddal dwylo”… eto. Ar ôl cynhyrchu’r Ford Galaxy / Volkswagen Sharan / SEAT Alhambra gyda’i gilydd yn Palmela, y tro hwn bydd Volkswagen yn trosglwyddo’r platfform enwog ar gyfer modelau trydan MEB i Ford.

Nid nhw yw'r unig rai. Yn 2020, sefydlodd Honda, un o'r ychydig adeiladwyr “yn falch” ar ei ben ei hun, bartneriaeth gyda General Motors, i ddatblygu modelau trydan o'r brand Siapaneaidd sydd â batris Ultium o'r cawr Americanaidd.

Ar yr un pryd, fe wnaeth y Mazda Japaneaidd, Toyota a Denso “ymuno â’i gilydd” a gyda’i gilydd fe wnaethant greu cwmni newydd dair blynedd yn ôl. Pwrpas y fenter ar y cyd hon? Datblygu technolegau strwythurol sylfaenol ar gyfer cerbydau trydan. Hefyd yn Toyota, mae ei berthynas fwyfwy cymhleth â Subaru hefyd yn cynnwys datblygu cerbydau trydan.

Mae Daimler, hefyd, wedi partneru gyda Geely i ddatblygu a chynhyrchu yn Tsieina y genhedlaeth nesaf o fodelau bach Smart, a fydd yn parhau i fod yn drydanol yn unig.

Mae trydaneiddio ceir nid yn unig yn cael ei wneud o drydan i fatris. Mae technoleg celloedd tanwydd (cell tanwydd hydrogen) yn fwy pell o ran amser, ond ymddengys ei bod yn dechrau ennill momentwm, yn enwedig pan mae'n gysylltiedig â cherbydau nwyddau trwm. Mae Volvo a Daimler wedi ymuno i'r cyfeiriad hwn, er enghraifft, ar gyfer eu tryciau yn y dyfodol.

Cyn belled ag y mae automobiles yn y cwestiwn, efallai na fydd yn digwydd mor gyflym â hynny, ond mae sawl partneriaeth eisoes wedi'u sefydlu yn y diwydiant ynghylch technoleg celloedd tanwydd hydrogen: eto BMW a Toyota, a hefyd rhwng Grŵp Moduron Hyundai ac Audi.

Yn olaf, ni fyddai trydaneiddio ceir yn gyflawn heb hybrid. Unwaith eto, mae Toyota yn cymryd rôl amlwg yma, ar ôl sefydlu sawl partneriaeth i gyflenwi ei dechnoleg a / neu fodelau. Roedd un ohonyn nhw gyda Suzuki, ar ôl arwain at lansio dau fodel, y Swace and the Across. “Hen enghraifft dda” o beirianneg bathodyn a ganiataodd i Suzuki gael dau fodel hybrid yn Ewrop heb y costau datblygu uchel sy'n gysylltiedig â'r dechnoleg hon.

Mae Swace Suzuki yn seiliedig ar y Toyota Corolla…

Mae Mazda hefyd yn defnyddio technoleg hybrid Toyota, gan ei chymhwyso i fodelau fel y Mazda3, ond y mae eu marchnata wedi'i gyfyngu i rai marchnadoedd fel y Japaneaid. Mae'r cydweithrediad rhwng Mazda a Toyota yn ymestyn i fwy o feysydd: o adeiladu ffatri gyffredin yn yr UD i lansiad fersiwn o'r Yaris Hybrid yn Ewrop gan Mazda.

Mae'n haws gweithio gyda'n gilydd

Ac os ym myd ceir teithwyr, mae partneriaethau a chyd-fentrau yn fwyfwy cyffredin, mewn cerbydau masnachol (FCA-PSA, er enghraifft, neu rhwng Volkswagen-Daimler) mae'n normal ac yn y degawd diwethaf nid oedd yn ddim gwahanol.

Felly, i chwilio am lwyddiant coll yn y segment nwyddau ysgafn, ymunodd Toyota â Stellantis (PSA ar y pryd) i gynhyrchu'r Toyota ProAce a ProAce City. Daeth y cyntaf i gymryd lle Hiace, tra bod yr ail, gan ddechrau o waelod y Citroën Berlingo, Peugeot Partner ac Opel Combo, wedi mynd â Toyota i segment lle na fu erioed.

Nododd ProAce City ymddangosiad cyntaf Toyota ymhlith yr hysbysebion lleiaf.

O ran Mercedes-Benz, manteisiodd ar bartneriaethau â Chynghrair Renault-Nissan-Mitsubishi ac yn ogystal â lansio'r Citan (yn seiliedig ar Kangoo) gwnaeth ei godiad cyntaf yn hysbys i'r byd, yr X-Class. " cefnder ”y Renault Alaskan, na welwyd ei debyg o'r blaen, mae Mercedes-Benz X-Dosbarth yn brawf ei bod hi'n haws (ac yn rhatach) cyrraedd segmentau newydd“ fel tîm ”.

Yn olaf, hefyd ym maes hysbysebion, bydd Ford a Volkswagen yn cydweithredu. Yn y modd hwn, bydd olynydd Ford Ranger yn esgor ar ail genhedlaeth… Volkswagen Amarok. Bydd olynydd Ford Transit Connect, y lleiaf o'r Transit, yn deillio yn uniongyrchol o'r Volkswagen Caddy newydd. Bydd y genhedlaeth nesaf o Volkswagen Transporter yn cael ei datblygu gan Ford, hynny yw, bydd Transporter yn “chwaer” i Ford Transit.

Partneriaeth arall mewn tryciau codi a ddaeth i ben heb fawr o effaith fasnachol oedd honno rhwng Fiat a Mitsubishi, gyda'r cyntaf i farchnata Fullback, “clôn” o'r L200 adnabyddus.

Ferrari: yn falch yn unig

Yn ddiddorol, mewn degawd a farciwyd gan uno ac undebau, roedd brand a ddilynodd y llwybr gyferbyn ac sydd, am y tro, ar ei ben ei hun, ychydig yn debyg i'w sylfaenydd: Ferrari.

Ar ôl 45 mlynedd o dan "het" Fiat, daeth yr arwyddion gwahanu cyntaf i'r amlwg yn 2014, gyda Sergio Marchionne yn gweld cyfle i dyfu gwerth y brand Eidalaidd hanesyddol a hefyd helpu i ariannu adferiad brandiau eraill yn y grŵp, sef i Alfa Romeo . Dechreuodd proses wahanu Ferrari o'r FCA yn 2015 ac ar Ionawr 3, cyhoeddwyd bod 2016 wedi'i chwblhau.

Profodd y llawdriniaeth i fod yn… llwyddiant ac y dyddiau hyn gwelodd Ferrari, ar ei phen ei hun, ei brisiad bron i bum gwaith, gan ei fod werth bron cymaint â Stellantis cyfan, er enghraifft.

poenau tyfu

Nid “rhosod” oedd popeth. Roedd yna hefyd sawl problem mewn llawer o'r partneriaethau a'r undebau hyn, neu fe wnaethant roi'r gorau i wneud synnwyr.

Efallai mai'r mwyaf y soniwyd amdano yn ystod y blynyddoedd diwethaf fu Cynghrair Renault-Nissan-Mitsubishi, y berwodd ei broblemau perthynas yn y cyfryngau yn 2018, ar ôl arestio ei arweinydd, Carlos Ghosn. Fodd bynnag, roedd y newyddion am “farwolaeth” y gynghrair yn amlwg yn gorliwio. Ar ôl cyfnod mwy cythryblus, cyrhaeddodd y tri brand fodel cydweithredu newydd, oherwydd dim ond gyda'i gilydd y byddant yn gallu wynebu'r cyfnod cyfan hwn o newid.

Yn dal i gynnwys Cynghrair Renault-Nissan-Mitsubishi, rydym hefyd wedi gweld bwlch amlwg gyda Daimler yn ddiweddar. Peidiodd Mercedes-Benz, er enghraifft, â defnyddio 1.5 dCi Renault yn 2020. Ar yr un pryd, roedd y bartneriaeth fyd-eang newydd (menter ar y cyd 50-50) rhwng Daimler AG a Geely i weithredu a datblygu Smart yn fyd-eang yn pennu diwedd y bartneriaeth gyda Renault arweiniodd hynny at y genhedlaeth bresennol o Smart Fortwo / Forfour a Renault Twingo.

y degawd nesaf

Nawr wrth “ddrws” degawd newydd, yn fwy nag uno a phartneriaethau, fel y gwelsom yn ystod y degawd diwethaf, mae cwestiwn hyd yn oed yn fwy dybryd ar orwel y diwydiant moduro: pwy fydd y goroeswyr tan ddiwedd hyn degawd newydd?Rhybuddiodd Carlos Tavares am y risg o'r trawsnewidiad cyflym a drud iawn y mae'r diwydiant ceir yn ei gael. Mae yna bosibilrwydd na fydd pawb, yn ôl iddo, yn gallu goroesi tan ddiwedd y degawd nesaf, yn enwedig wrth ddelio â marchnad sy'n dal i ostwng, oherwydd yr argyfwng pandemig gyda'r argyfwng economaidd canlyniadol sy'n nodi'r dechrau degawd. Ni fydd caffaeliadau, uno a phartneriaethau ychwaith yn ddigon i gydgrynhoi'r diwydiant cyfan.

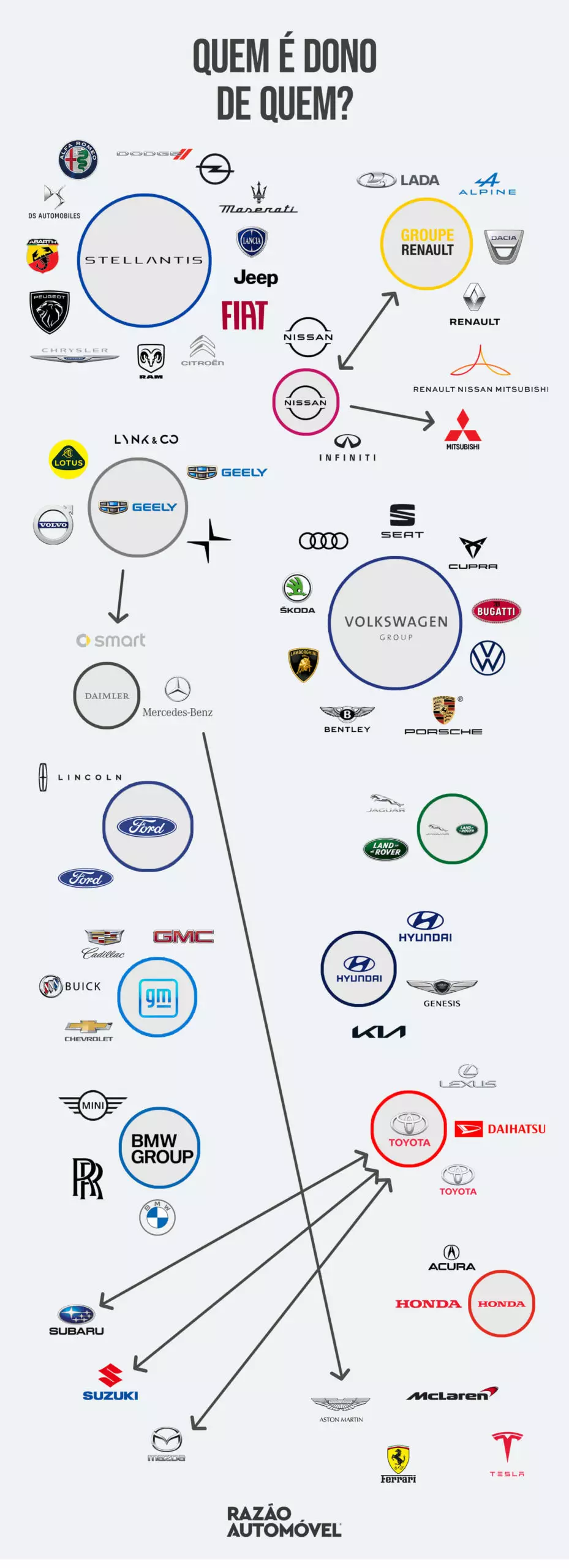

Pwy sy'n berchen ar bwy?

Rydym yn gorffen gyda ffeithlun sy'n dangos “cyflwr pethau” ar ddiwedd y degawd a ddaeth i ben. Faint fydd yn newid mewn 10 mlynedd?