ທົດສະວັດ 2011 ແລະ 2020 ບໍ່ແມ່ນເລື່ອງງ່າຍໂດຍສະເພາະສໍາລັບອຸດສາຫະກໍາລົດ. ຫຼັງຈາກທີ່ທັງຫມົດ, ໃນໄລຍະ 10 ປີທີ່ຜ່ານມາ, ໂລກຍານຍົນໄດ້ປະເຊີນກັບສິ່ງທ້າທາຍທີ່ຍິ່ງໃຫຍ່ທີ່ສຸດໃນປະຫວັດສາດຂອງຕົນ.

ຈາກການຟື້ນຕົວຈາກວິກິດການທາງດ້ານການເງິນຂອງໂລກ, ກັບການເຄັ່ງຄັດຕໍ່ກົດລະບຽບຕ້ານມົນລະພິດ, ໄປສູ່ການກະແຈກກະຈາຍຂອງການປ່ອຍອາຍພິດ, ທົດສະວັດທີ່ປະກົດວ່າໄດ້ສິ້ນສຸດລົງໃນການປະກາດຢ່າງກວ້າງຂວາງຂອງການລົງທຶນຂະຫນາດໃຫຍ່ເພື່ອຮັບມືກັບການໃຊ້ໄຟຟ້າແລະການຫັນເປັນດິຈິຕອນຂອງລົດໃຫຍ່.

ເພື່ອປະເຊີນກັບສິ່ງທັງຫມົດນີ້, ຜູ້ຜະລິດລົດໃຫຍ່ຈໍານວນຫຼາຍແລະກຸ່ມບໍລິສັດໄດ້ຕັດສິນໃຈປະຕິບັດຕາມຈົດຫມາຍສະບັບສູງສຸດ "ຄວາມສາມັກຄີແມ່ນຄວາມເຂັ້ມແຂງ". ຫ່າງໄກຈາກການເປັນສິ່ງໃຫມ່ໆໃນອຸດສາຫະກໍາລົດໃຫຍ່, ການຮ່ວມມື, ພັນທະມິດແລະແມ້ກະທັ້ງການລວມຕົວລະຫວ່າງຜູ້ຜະລິດໄດ້ເລັ່ງອີກເທື່ອຫນຶ່ງໃນທົດສະວັດທີ່ຜ່ານມາ, ການປະຕິບັດໄປສູ່ການສິ້ນສຸດຂອງຍີ່ຫໍ້ "ພູມໃຈຢ່າງດຽວ".

ອີກປະການຫນຶ່ງຂອງ novelties ແມ່ນການເຂົ້າສູ່ scene ສາກົນທີ່ເຂັ້ມແຂງຂອງຜູ້ຜະລິດລົດຈີນແລະກຸ່ມ, ຜູ້ທີ່ໄດ້ຈາກພາຍນອກໃນຕົ້ນທົດສະວັດກັບນັກສະແດງຊັ້ນນໍາ, ສະມາຄົມ (ແລະການເງິນ) ຍີ່ຫໍ້ເອີຣົບທີ່ມີຊື່ສຽງ, ໂອກາດທີ່ຈະ, ໃນວິທີການນີ້. , ເຂົ້າໄປໃນຕະຫຼາດທີ່ຖືກປິດປະຕູຂອງພວກເຂົາ.

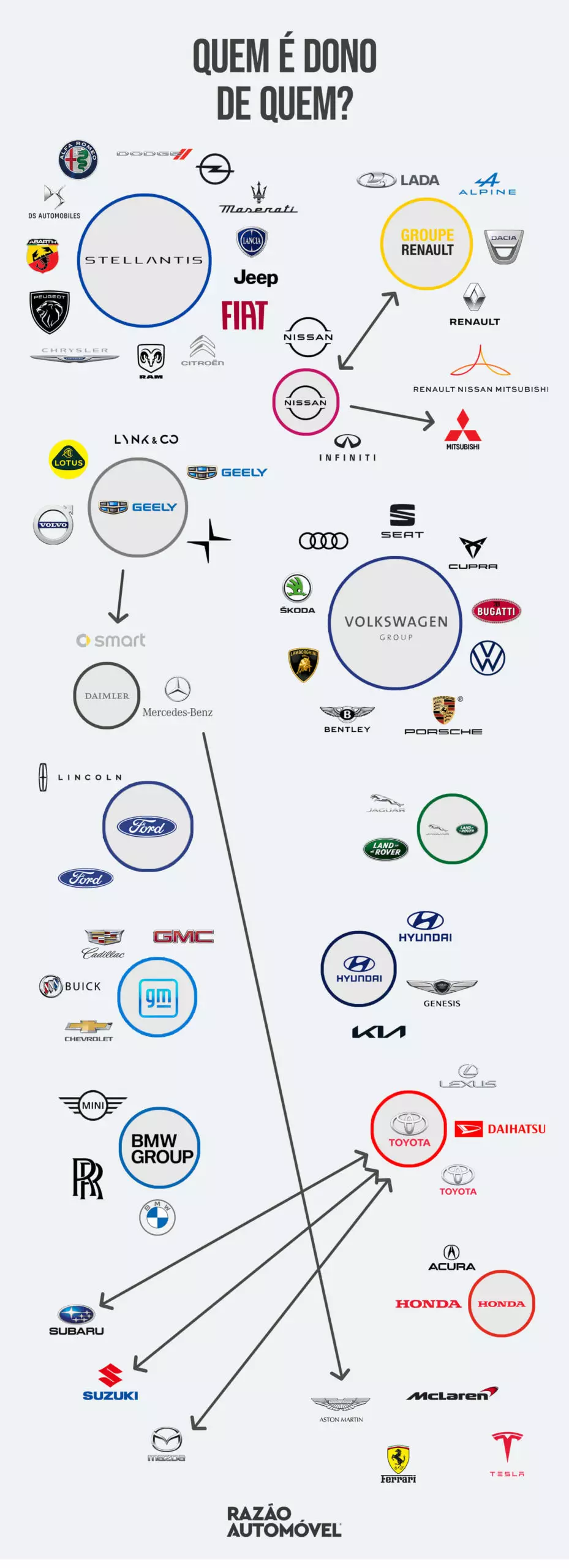

ເຈົ້າຂອງມັນທັງຫມົດ

ເລີ່ມຕົ້ນທີ່ຊັດເຈນຢູ່ໃນອານາຈັກກາງ, ມີກຸ່ມລົດໃຫຍ່ທີ່ໂດດເດັ່ນໃນທົດສະວັດທີ່ຜ່ານມາ: Geely (Zhejiang Geely Holding Group Co., Ltd). ດ້ວຍ 34 ປີຂອງການມີຢູ່ແລ້ວ, ຍັກໃຫຍ່ອຸດສາຫະກໍາລົດນີ້ແມ່ນເປັນທີ່ຮູ້ຈັກສໍາລັບການເປັນເສັ້ນຊີວິດຂອງ Volvo ໃນປີ 2010, ໃນເວລາທີ່ຜູ້ຜະລິດຊູແອັດກໍາລັງອອກຈາກຂອບເຂດຂອງອິດທິພົນຂອງ Ford.

ຈອງຈົດຫມາຍຂ່າວຂອງພວກເຮົາ

ນັບຕັ້ງແຕ່ນັ້ນມາ, Volvo ໄດ້ຟື້ນຟູຕົນເອງຢ່າງສົມບູນແລະໄດ້ສືບຕໍ່ຂະຫຍາຍຕົວ, ໄດ້ຮັບກຽດສັກສີ, ການຂາຍແລະກໍາໄລ. Geely ຈະບໍ່ຢຸດຢູ່ທີ່ນີ້. ມັນເປີດຕົວສອງຍີ່ຫໍ້ໃນເອີຣົບ - Lynk & Co ໃນປີ 2016 ແລະ Polestar ໃນ 2017 -, ມັນຍັງໄດ້ຊື້ Lotus, ເຊິ່ງຈະ (ຍັງ) ວາງເດີມພັນຢ່າງແຂງແຮງກ່ຽວກັບໄຟຟ້າ, ແລະແມ້ກະທັ້ງໄດ້ຮັບຫຸ້ນໃນ Daimler (ບໍລິສັດແມ່ຂອງ Mercedes-Benz ແລະ Smart. ). ມັນບໍ່ເບິ່ງຄືວ່າພວກເຮົາຢຸດຢູ່ທີ່ນີ້ ...

ຍັງບໍ່ປ່ອຍໃຫ້ອິດທິພົນຂອງຈີນກ່ຽວກັບຊະຕາກໍາຂອງກຸ່ມລົດເອີຣົບ, ພວກເຮົາມີ Dongfeng, ເຊິ່ງໄດ້ສິ້ນສຸດລົງເຖິງການມີບົດບາດຕັດສິນໃນການກູ້ໄພຂອງຝຣັ່ງຈາກ Groupe PSA. ວິກິດການການເງິນປີ 2008 ໄດ້ເຮັດໃຫ້ກຸ່ມຝຣັ່ງປະສົບກັບຄວາມຫຍຸ້ງຍາກຢ່າງໜັກໜ່ວງໃນຕົ້ນທົດສະວັດ, ແຕ່ກຸ່ມ Dongfeng ເຊິ່ງກຸ່ມ PSA ມີບໍລິສັດຮ່ວມທຶນທີ່ຕັ້ງຢູ່ແລ້ວຢູ່ຈີນ, ຮ່ວມກັບລັດຝຣັ່ງໄດ້ຈັດການກູ້ໄພກຸ່ມດັ່ງກ່າວຢ່າງສຳເລັດຜົນ.

ການວາງ Carlos Tavares ເປັນຫົວຫນ້າກຸ່ມຝຣັ່ງຍັງເປັນປັດໃຈສໍາຄັນທີ່ຈະເຮັດໃຫ້ Groupe PSA ເປັນຫນຶ່ງໃນກຸ່ມລົດທີ່ມີຊີວິດຊີວາທີ່ສຸດໃນຊຸມປີມໍ່ໆມານີ້, ກັບຄືນມາບໍ່ພຽງແຕ່ຜົນກໍາໄລ, ແຕ່ຍັງບັນລຸສຸຂະພາບທາງດ້ານການເງິນທີ່ເປັນໄປໄດ້. ແຂງແຮງ. ເຖິງຈຸດທີ່ໄດ້ເພີ່ມຍີ່ຫໍ້ອື່ນໃຫ້ກັບຍີ່ຫໍ້ທີ່ມີຢູ່ແລ້ວ (Opel) ແລະໄດ້ເຮັດເປັນເອກະລາດ (DS Automobiles).

ເວົ້າກ່ຽວກັບ Opel, ລາວແມ່ນຫນຶ່ງໃນຕົວລະຄອນຂອງ "ພະຍຸ" ຢູ່ GM (General Motors) ຫຼັງຈາກວິກິດການທາງດ້ານການເງິນ. ຫຼັງຈາກຄວາມພະຍາຍາມຄັ້ງທໍາອິດທີ່ຈະຂາຍມັນຫຼັງຈາກວິກິດການ - ຫຼີກເວັ້ນການເສຍຊີວິດດຽວກັນຂອງຊື່ປະຫວັດສາດເຊັ່ນ Saab ຫຼື Pontiac - ໃນທີ່ສຸດມັນຈະຖືກຂາຍ (ເຊັ່ນ "ຄູ່ແຝດ", Vauxhall ຂອງມັນໃຫ້ກັບ Groupe PSA ໃນປີ 2017. ນັບຕັ້ງແຕ່ນັ້ນມາ, ຍີ່ຫໍ້ເຢຍລະມັນສາມາດກັບຄືນຫາຜົນກໍາໄລໄດ້ - ໃນປີ 2018 - ບາງສິ່ງບາງຢ່າງທີ່ບໍ່ເຄີຍເກີດຂຶ້ນນັບຕັ້ງແຕ່… 1999!

ອະດີດ "ເຈົ້າຂອງມັນທັງຫມົດ" (ມັນເປັນເວລາດົນນານສໍາລັບກຸ່ມລົດໃຫຍ່ທີ່ໃຫຍ່ທີ່ສຸດໃນໂລກ), GM, ໃນທາງກົງກັນຂ້າມ, ບໍ່ໄດ້ຢຸດເຊົາຫຼັງຈາກວິກິດການຫຼຸດລົງການປະກົດຕົວຂອງມັນຢູ່ໃນໂລກ. ມັນໄດ້ຮັບການກໍາຈັດຂອງຍີ່ຫໍ້ຈໍານວນຫນຶ່ງ, ປະໄວ້ຕະຫຼາດຈໍານວນຫນຶ່ງແລະສິ້ນສຸດການດໍາເນີນງານອຸດສາຫະກໍາຂອງຕົນໃນຫຼາຍປະເທດ.

ລາວໄດ້ກ່າວວ່າ "ການລາ" ທີ່ຊັດເຈນ (ເກືອບ) ກັບເອີຣົບ - ລາວໄດ້ຂາຍ Opel ແລະ Chevrolet ອອກຈາກ "ທະວີບເກົ່າ" ໃນປີ 2016 - ໂດຍສຸມໃສ່ຕະຫຼາດທີ່ມີກໍາໄລຫລາຍທີ່ສຸດ, ເຊັ່ນອາເມລິກາເຫນືອ, ແລະລວມຕົວຂອງມັນຢູ່ໃນ "El Dorado" ເຊິ່ງແມ່ນຕະຫຼາດຈີນ, ໂດຍຜ່ານ Buick.

ພັນທະມິດ Renault-Nissan ຍັງກາຍເປັນພັນທະມິດ Renault-Nissan-Mitsubishi ໃນປີ 2016, ຫຼັງຈາກທີ່ Nissan ໄດ້ 34% ຂອງທຶນ Mitsubishi ໃນປີ 2016, ກາຍເປັນຜູ້ຖືຫຸ້ນສ່ວນໃຫຍ່.

ແຕ່ບາງທີຈຸດເດັ່ນທີ່ໃຫຍ່ທີ່ສຸດຂອງທົດສະວັດທີ່ຜ່ານມາຕ້ອງມີການລວມຕົວລະຫວ່າງ Groupe PSA ແລະ FCA (Fiat Chrysler Automobiles) ປະກາດໃນປີ 2019 ແລະຖືກຍົກເລີກຢ່າງເປັນທາງການໃນຕົ້ນປີ 2021 ເຊິ່ງກໍ່ໃຫ້ເກີດຍັກໃຫຍ່ລົດໃຫຍ່ໃຫມ່: Stellantis.

ກໍລະນີຂອງ FCA ແມ່ນຢາກຮູ້ຢາກເຫັນ. ຫຼັງຈາກການໄດ້ມາຂອງ Chrysler ລົ້ມລະລາຍໃນປີ 2009, ຫນ່ວຍງານໃຫມ່ຈະໄດ້ຮັບການສ້າງຕັ້ງຂຶ້ນໃນປີ 2014 ກັບການລວມຕົວຂອງກຸ່ມ Fiat ແລະ Chrysler. ຢ່າງໃດກໍຕາມ, ມັນບໍ່ແມ່ນພຽງພໍ. ນໍາພາໂດຍ Sergio Marchionne (ປະຈຸບັນເສຍຊີວິດ), ມັນເປັນຫນຶ່ງໃນທໍາອິດທີ່ສາທາລະນະຮັບຮູ້ວ່າ, ໃນອະນາຄົດ, ອຸດສາຫະກໍາພຽງແຕ່ສາມາດເອົາຊະນະສິ່ງທ້າທາຍທັງຫມົດດ້ວຍການລວມຕົວຫຼາຍຂຶ້ນ.

ສໍາລັບປີ Marchionne ຊອກຫາຄູ່ຮ່ວມງານເພື່ອຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍແລະເພີ່ມທະວີການ synergies. ການຄົ້ນຫານີ້ເຮັດໃຫ້ FCA ກັບ "ວັນທີ" General Motors ແລະ Hyundai, ແລະໄດ້ໃກ້ຊິດກັບການຜູກມັດກັບ Renault. ບາງທີຄວາມດຶງດູດຕົ້ນຕໍສໍາລັບກຸ່ມໃດທີ່ຈະເຂົ້າຮ່ວມ FCA ແມ່ນການເຂົ້າສູ່ຕະຫຼາດອາເມລິກາເຫນືອແລະເຂົ້າເຖິງ Jeep ແລະ Ram ທີ່ມີກໍາໄລຫຼາຍ. ໃຜຮູ້ວ່າ, ຫຼັງຈາກ laps ທັງຫມົດເຫຼົ່ານີ້, ພວກເຂົາເຈົ້າຈະເຂົ້າຮ່ວມກຸ່ມຝຣັ່ງ?

ສໍາລັບກຸ່ມ Volkswagen, ຫນຶ່ງໃນກຸ່ມລົດຍົນທີ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ, ມັນມີທົດສະວັດທີ່ມີບັນຫາ, ສໍາຄັນທີ່ສຸດ, ໂດຍ Dieselgate, ແລະເປັນຜົນມາຈາກການລົງທຶນຢ່າງຫຼວງຫຼາຍໃນການຜະລິດໄຟຟ້າ. ຢ່າງໃດກໍຕາມ, ໃນຂະຫນານກັນ, ມັນບໍ່ແມ່ນອຸປະສັກສໍາລັບຍັກໃຫຍ່ເຢຍລະມັນທີ່ຈະສືບຕໍ່ເພີ່ມທະວີການຫຼັກຊັບຂອງຕົນຂອງຍີ່ຫໍ້. ໃນປີ 2012 ມັນໄດ້ເພີ່ມ Ducati, MAN ແລະ Porsche.

ເພື່ອນໆ, ຂ້ອຍຢາກໃຫ້ເຈົ້າເຮັດຫຍັງ?

ເພື່ອລວມການດໍາເນີນງານ (ການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍແລະການເພີ່ມເສດຖະກິດຂອງຂະຫນາດ), ການຊື້ແລະການລວມຕົວແມ່ນບາງທີວິທີທີ່ດີທີ່ສຸດທີ່ຈະບັນລຸໄດ້. ແຕ່ວ່າບໍ່ໄດ້ຫມາຍຄວາມວ່າມັນເປັນວິທີດຽວ: ການຮ່ວມມືສໍາລັບຂົງເຂດສະເພາະໄດ້ກາຍເປັນເລື່ອງທົ່ວໄປ (ແລະສໍາຄັນ) ໃນທົດສະວັດທີ່ຜ່ານມາ. ທຸກສິ່ງທຸກຢ່າງເພື່ອປະເຊີນກັບຄ່າໃຊ້ຈ່າຍທີ່ເພີ່ມຂຶ້ນຂອງການພັດທະນາແລະການຜະລິດ.

ບາງທີຫຼັກຖານທີ່ດີທີ່ສຸດກ່ຽວກັບຄວາມສໍາຄັນຂອງການຮ່ວມມືແມ່ນໃຫ້ໂດຍ Daimler. ເປັນເວລາຫຼາຍປີ "ດ້ວຍຄວາມພູມໃຈຢ່າງດຽວ", ລະຫວ່າງ 2011 ແລະ 2020 ຍີ່ຫໍ້ເຢຍລະມັນໄດ້ເຮັດວຽກຫຼາຍກວ່າທີ່ເຄີຍຮ່ວມກັນກັບຜູ້ຜະລິດອື່ນໆ.

ທີ່ຮູ້ຈັກດີທີ່ສຸດຂອງການຮ່ວມມືເຫຼົ່ານີ້ແມ່ນກັບ Renault-Nissan Alliance. ບໍ່ພຽງແຕ່ມັນຕື່ນຂຶ້ນມາໂດຍໃຊ້ 1.5 dCi ແລະ 1.6 dCi ທີ່ມີຊື່ສຽງ (Class A, CLA, Class C), ມັນຍັງພັດທະນາຮ່ວມກັນກັບພັນທະມິດ (Mitsubishi ຍັງບໍ່ທັນມີ) ເຄື່ອງຈັກ 1.33 Turbo gasoline.

ແຕ່ມີຫຼາຍກວ່ານັ້ນ: Daimler ພັດທະນາການຜະລິດປະຈຸບັນຂອງ Smart fortwo/forfour ແລະ Renault Twingo "ເຄິ່ງ" ກັບ Renault ແລະໃຊ້ປະໂຫຍດຈາກຄວາມຮູ້ຂອງຍີ່ຫໍ້ຝຣັ່ງໃນພື້ນທີ່ຂອງການໂຄສະນາຂະຫນາດນ້ອຍເພື່ອສ້າງ Mercedes-Benz Citan. , ສະບັບພາສາເຢຍລະມັນຈາກ Kangoo. ພັນທະມິດ Renault-Nissan ໄດ້ໃຊ້ປະໂຫຍດຈາກເວທີ A-Class MFA ເພື່ອເປີດຕົວ Infiniti Q30 ແລະ QX30 (ແຕ່ຫນ້າເສຍດາຍທີ່ເຂົາເຈົ້າບໍ່ປະສົບຜົນສໍາເລັດແລະອາຊີບຂອງພວກເຂົາສິ້ນສຸດລົງ).

ຍັງເປັນທີ່ຫນ້າສັງເກດແມ່ນຢູ່ໃກ້ກັບ Aston Martin ໂດຍ Daimler. ຫນ້າທໍາອິດກັບການສະຫນອງເຄື່ອງຈັກ (V8) ແລະອົງປະກອບເອເລັກໂຕຣນິກ, ແລະບໍ່ດົນມານີ້ກັບການຊື້ສ່ວນຫນຶ່ງຂອງຜູ້ຜະລິດອັງກິດ.

ໃນຂົງເຂດເທກໂນໂລຍີ, Daimler ຍັງໄດ້ຍອມຮັບສູງສຸດວ່າ "ຄວາມສາມັກຄີແມ່ນຄວາມເຂັ້ມແຂງ" (ແລະຕັດຄ່າໃຊ້ຈ່າຍ), ສໍາລັບຕົວຢ່າງ, ໄດ້ມາຄໍາຮ້ອງສະຫມັກ HERE ຂອງ Nokia ກັບຄູ່ແຂ່ງ BMW ແລະ Audi. ຍັງຢູ່ກັບ BMW, Daimler ໄດ້ລວມບໍລິສັດ Car2Go ກັບ Share Now — ບໍລິສັດແບ່ງປັນລົດ — ສ້າງ Drive Now. ທັງສອງ “ສັດຕູ” ຍັງຢູ່ຮ່ວມກັນໃນການພັດທະນາເທັກໂນໂລຍີສຳລັບການຂັບຂີ່ແບບອັດຕະໂນມັດ.

ນອກຈາກນີ້ຍັງເວົ້າກ່ຽວກັບ BMW, ບໍລິສັດໄດ້ຕັດສິນໃຈຮ່ວມມືກັບ Toyota ແລະຮ່ວມກັນພັດທະນາບໍ່ພຽງແຕ່ສອງຮຸ່ນກິລາ - BMW Z4 ແລະ Toyota GR Supra - ແຕ່ຍັງຮ່ວມມືໃນຂົງເຂດອື່ນໆທີ່ທ່ານຈະເຫັນໃນພາຍຫລັງ.

ບໍ່ໄດ້ອອກຈາກຫົວຂໍ້ກິລາ, ມີຫຼາຍກວ່ານັ້ນທີ່ເປັນຜົນມາຈາກການຮ່ວມມືລະຫວ່າງສອງຜູ້ຜະລິດ: Mazda MX-5 / Fiat 124 Spider / Abarth 124 Spider ແລະ Toyota GT86 / Subaru BRZ.

ໄຟຟ້າລົດ? ມັນເປັນສິ່ງຈໍາເປັນທີ່ຈະສາມັກຄີ

ມີການເວົ້າກ່ຽວກັບການຫັນປ່ຽນຢ່າງໄວວາຂອງອຸດສາຫະກໍາລົດຍົນ. ສ່ວນໃຫຍ່ຂອງການຫັນປ່ຽນນີ້ກ່ຽວຂ້ອງກັບການໄຟຟ້າບາງສ່ວນແລະທັງຫມົດຂອງລົດໃຫຍ່, ການຫັນປ່ຽນທີ່ມີຄ່າໃຊ້ຈ່າຍສູງຫຼາຍ. ມັນບໍ່ພຽງແຕ່ມີຄວາມຈໍາເປັນທີ່ຈະໄດ້ຮັບທັກສະໃຫມ່ແລະພັດທະນາເຕັກໂນໂລຢີໃຫມ່, ແຕ່ຍັງຕ້ອງປັບໂຄງສ້າງອຸດສາຫະກໍາທີ່ມີຢູ່ແລະສ້າງໃຫມ່ (ເຊັ່ນ: ໂຮງງານແບດເຕີລີ່).

ການລົງທຶນຂະຫນາດໃຫຍ່ທີ່ຈໍາເປັນພຽງແຕ່ຈະຈ່າຍອອກຖ້າຫາກວ່າເສດຖະກິດສູງຂອງຂະຫນາດ, ແຕ່ບໍ່ແມ່ນທຸກຄົນໃນອຸດສາຫະກໍາມີໃຫ້ເຂົາເຈົ້າ, ສະນັ້ນການຮ່ວມມືໃຫມ່ໄດ້ຖືກດໍາເນີນໃນເລື່ອງນີ້, ບໍ່ວ່າຈະເປັນການແບ່ງປັນຄ່າໃຊ້ຈ່າຍໃນການພັດທະນາຫຼືການສະຫນອງເຕັກໂນໂລຊີ.

Ford ແລະ Volkswagen, ເຖິງວ່າຈະມີລົດຍັກໃຫຍ່ສອງຄົນ, "ຈັບມື" ... ອີກເທື່ອຫນຶ່ງ. ຫຼັງຈາກທີ່ໄດ້ຜະລິດ Ford Galaxy / Volkswagen Sharan / SEAT Alhambra ຮ່ວມກັນໃນ Palmela, ເວລານີ້ Volkswagen ຈະມອບເວທີທີ່ມີຊື່ສຽງສໍາລັບຮຸ່ນໄຟຟ້າ MEB ໃຫ້ກັບ Ford.

ພວກເຂົາບໍ່ແມ່ນຄົນດຽວ. Honda, ຫນຶ່ງໃນຜູ້ກໍ່ສ້າງຈໍານວນຫນ້ອຍ "ດ້ວຍຄວາມພູມໃຈ" ຜູ້ດຽວ, ສ້າງຕັ້ງຂຶ້ນ, ໃນປີ 2020, ການຮ່ວມມືກັບ General Motors, ເພື່ອຮ່ວມກັນພັດທະນາແບບຈໍາລອງໄຟຟ້າຂອງຍີ່ຫໍ້ຍີ່ປຸ່ນທີ່ມີຫມໍ້ໄຟ Ultium ຂອງຍັກໃຫຍ່ຂອງອາເມລິກາ.

ໃນເວລາດຽວກັນ, Mazda, Toyota ແລະ Denso ຍີ່ປຸ່ນ "ໄດ້ຮ່ວມມື" ແລະຮ່ວມກັນສ້າງບໍລິສັດໃຫມ່ເມື່ອສາມປີກ່ອນ. ຈຸດປະສົງຂອງການຮ່ວມທຶນນີ້? ພັດທະນາເຕັກໂນໂລຢີໂຄງສ້າງພື້ນຖານສໍາລັບຍານພາຫະນະໄຟຟ້າ. ນອກຈາກນີ້ຢູ່ໂຕໂຢຕ້າ, ຄວາມສຳພັນທີ່ສັບສົນຂຶ້ນກັບ Subaru ກໍ່ກ່ຽວຂ້ອງກັບການພັດທະນາລົດໄຟຟ້າ.

Daimler ເຊັ່ນດຽວກັນ, ໄດ້ຮ່ວມມືກັບ Geely ເພື່ອພັດທະນາແລະຜະລິດໃນປະເທດຈີນຮຸ່ນຂະຫນາດນ້ອຍຂອງ Smart, ເຊິ່ງຈະສືບຕໍ່ເປັນໄຟຟ້າສະເພາະ.

ໄຟຟ້າໃນລົດແມ່ນບໍ່ພຽງແຕ່ເຮັດຈາກໄຟຟ້າໄປຫາຫມໍ້ໄຟ. ເຕັກໂນໂລຊີເຊນນໍ້າມັນເຊື້ອໄຟ (ເຊລນໍ້າມັນເຊື້ອໄຟໄຮໂດຣເຈນ) ແມ່ນຢູ່ໄກກວ່າເວລາ, ແຕ່ເບິ່ງຄືວ່າຈະເລີ່ມເພີ່ມຂຶ້ນ, ໂດຍສະເພາະໃນເວລາທີ່ກ່ຽວຂ້ອງກັບຍານພາຫະນະສິນຄ້າຫນັກ. Volvo ແລະ Daimler ໄດ້ເຂົ້າຮ່ວມກໍາລັງໃນທິດທາງນີ້, ສໍາລັບຕົວຢ່າງ, ສໍາລັບລົດບັນທຸກໃນອະນາຄົດຂອງພວກເຂົາ.

ເທົ່າທີ່ລົດຍົນມີຄວາມກັງວົນ, ບາງທີມັນອາດຈະບໍ່ເກີດຂຶ້ນຢ່າງໄວວາ, ແຕ່ມີຄູ່ຮ່ວມງານຈໍານວນຫນຶ່ງທີ່ສ້າງຕັ້ງຂຶ້ນໃນອຸດສາຫະກໍາກ່ຽວກັບເຕັກໂນໂລຊີນໍ້າມັນເຊື້ອໄຟ hydrogen: ອີກເທື່ອຫນຶ່ງ BMW ແລະ Toyota, ແລະຍັງລະຫວ່າງ Hyundai Motor Group ແລະ Audi.

ສຸດທ້າຍ, ການຜະລິດໄຟຟ້າໃນລົດຍົນຈະບໍ່ສົມບູນໂດຍບໍ່ມີການປະສົມ. ອີກເທື່ອໜຶ່ງ, ໂຕໂຍຕ້າຖືບົດບາດອັນສຳຄັນຢູ່ທີ່ນີ້, ໂດຍໄດ້ສ້າງຕັ້ງການຮ່ວມມືຫຼາຍຢ່າງເພື່ອສະໜອງເຕັກໂນໂລຢີ ແລະ/ຫຼື ຮູບແບບຕ່າງໆ. ຫນຶ່ງໃນນັ້ນແມ່ນກັບ Suzuki, ເຮັດໃຫ້ມີການເປີດຕົວສອງຮຸ່ນ, Swace ແລະ Across. "ຕົວຢ່າງທີ່ດີເກົ່າ" ຂອງວິສະວະກໍາປ້າຍທີ່ອະນຸຍາດໃຫ້ Suzuki ມີສອງແບບປະສົມໃນເອີຣົບໂດຍບໍ່ມີຄ່າໃຊ້ຈ່າຍໃນການພັດທະນາສູງທີ່ກ່ຽວຂ້ອງກັບເຕັກໂນໂລຢີນີ້.

Suzuki Swace ແມ່ນອີງໃສ່ Toyota Corolla…

Mazda ຍັງໃຊ້ເທັກໂນໂລຍີລູກປະສົມຂອງໂຕໂຍຕ້າ, ນຳໃຊ້ກັບລົດຮຸ່ນເຊັ່ນ Mazda3, ແຕ່ການຕະຫຼາດຂອງມັນຈຳກັດຢູ່ໃນບາງຕະຫຼາດເຊັ່ນ: ຍີ່ປຸ່ນ. ການຮ່ວມມືລະຫວ່າງ Mazda ແລະ Toyota ໄດ້ຂະຫຍາຍອອກໄປໃນຫຼາຍຂົງເຂດ: ຈາກການກໍ່ສ້າງໂຮງງານທົ່ວໄປໃນສະຫະລັດຈົນເຖິງການເປີດຕົວຮຸ່ນ Yaris Hybrid ໃນເອີຣົບໂດຍ Mazda.

ມັນງ່າຍກວ່າທີ່ຈະເຮັດວຽກຮ່ວມກັນ

ແລະຖ້າຫາກວ່າໃນໂລກຂອງລົດໂດຍສານ, ຄູ່ຮ່ວມງານແລະການຮ່ວມທຸລະກິດແມ່ນເພີ່ມຂຶ້ນທົ່ວໄປ, ໃນຍານພາຫະນະການຄ້າ (ເຊັ່ນ FCA-PSA, ຫຼືລະຫວ່າງ Volkswagen-Daimler) ມັນເປັນເລື່ອງປົກກະຕິແລະໃນທົດສະວັດທີ່ຜ່ານມາມັນບໍ່ແຕກຕ່າງກັນ.

ດັ່ງນັ້ນ, ໃນການຊອກຫາຄວາມສໍາເລັດທີ່ສູນເສຍໄປໃນພາກສ່ວນສິນຄ້າເບົາ, ໂຕໂຍຕ້າໄດ້ຮ່ວມມືກັບ Stellantis (ຕອນນັ້ນຍັງເປັນ PSA) ເພື່ອຜະລິດ Toyota ProAce ແລະ ProAce City. ຄັ້ງທໍາອິດມາແທນ Hiace, ໃນຂະນະທີ່ທີສອງ, ເລີ່ມຕົ້ນຈາກຖານຂອງ Citroën Berlingo, Peugeot Partner ແລະ Opel Combo, ເອົາ Toyota ໄປສູ່ພາກສ່ວນທີ່ບໍ່ເຄີຍມີ.

ProAce City ເປັນການເປີດຕົວໂຕໂຢຕ້າຄັ້ງທຳອິດໃນບັນດາສິນຄ້າທີ່ນ້ອຍທີ່ສຸດ.

ສໍາລັບ Mercedes-Benz, ມັນໄດ້ໃຊ້ປະໂຍດຈາກການຮ່ວມມືກັບ Renault-Nissan-Mitsubishi Alliance ແລະນອກເຫນືອຈາກການເປີດຕົວ Citan (ອີງໃສ່ Kangoo) ມັນໄດ້ເຮັດໃຫ້ລົດຄັນທໍາອິດທີ່ຮູ້ຈັກກັບໂລກ, X-Class. " ພີ່ນ້ອງ” ຂອງ Renault Alaskan ທີ່ບໍ່ເຄີຍມີມາກ່ອນ, Mercedes-Benz X-Class ແມ່ນຫຼັກຖານສະແດງວ່າ "ເປັນທີມ" ມັນງ່າຍກວ່າ (ແລະລາຄາຖືກກວ່າ) ໃນການເຂົ້າເຖິງພາກສ່ວນໃຫມ່.

ສຸດທ້າຍ, ຍັງຢູ່ໃນພາກສະຫນາມຂອງການຄ້າ, Ford ແລະ Volkswagen ຈະຮ່ວມມື. ດ້ວຍວິທີນີ້, ຜູ້ສືບທອດຂອງ Ford Ranger ຈະເຮັດໃຫ້ລຸ້ນທີສອງຂອງ… Volkswagen Amarok. ຜູ້ສືບທອດຂອງ Ford Transit Connect, ຂະຫນາດນ້ອຍທີ່ສຸດຂອງ Transit, ຈະມາຈາກ Volkswagen Caddy ໃໝ່. ຮຸ່ນຕໍ່ໄປຂອງ Volkswagen Transporter ຈະຖືກພັດທະນາໂດຍ Ford, ນັ້ນແມ່ນ, Transporter ຈະເປັນ "ເອື້ອຍ" ຂອງ Ford Transit.

ການຮ່ວມມືອີກອັນໜຶ່ງໃນລົດກະບະທີ່ຈົບລົງດ້ວຍການສົ່ງຜົນກະທົບທາງການຄ້າໜ້ອຍໜຶ່ງແມ່ນລະຫວ່າງ Fiat ແລະ Mitsubishi, ໂດຍມີຕະຫຼາດ Fullback ທໍາອິດ, ເປັນ “ໂຄນ” ຂອງ L200 ທີ່ມີຊື່ສຽງ.

Ferrari: ພູມໃຈຢູ່ຄົນດຽວ

ຫນ້າສົນໃຈ, ໃນທົດສະວັດທີ່ຫມາຍໂດຍການລວມຕົວແລະສະຫະພັນ, ມີຍີ່ຫໍ້ທີ່ປະຕິບັດຕາມເສັ້ນທາງກົງກັນຂ້າມແລະໃນປັດຈຸບັນ, ຄົນດຽວ, ເລັກນ້ອຍຄືກັບຜູ້ກໍ່ຕັ້ງຂອງຕົນ: Ferrari.

ຫຼັງຈາກ 45 ປີພາຍໃຕ້ "ຫມວກ" ຂອງ Fiat, ສັນຍານທໍາອິດຂອງການແຍກອອກຈາກກັນໄດ້ເກີດຂື້ນໃນປີ 2014, ໂດຍ Sergio Marchionne ເຫັນໂອກາດທີ່ຈະເຕີບໂຕມູນຄ່າຂອງຍີ່ຫໍ້ອິຕາລີປະຫວັດສາດແລະຍັງຊ່ວຍທາງດ້ານການເງິນໃນການຟື້ນຕົວຂອງຍີ່ຫໍ້ອື່ນໆໃນກຸ່ມ, ຄື Alfa Romeo. . ຂະບວນການແຍກຕົວຂອງ Ferrari ຈາກ FCA ໄດ້ເລີ່ມຕົ້ນໃນ 2015 ແລະໃນວັນທີ 3 ມັງກອນ 2016 ໄດ້ຖືກປະກາດວ່າສໍາເລັດ.

ການປະຕິບັດງານໄດ້ພິສູດວ່າເປັນ ... ຜົນສໍາເລັດແລະໃນປັດຈຸບັນ Ferrari, ຄົນດຽວ, ເຫັນວ່າມູນຄ່າຂອງມັນເກືອບຫ້າເທົ່າ, ມີມູນຄ່າການປະຕິບັດເທົ່າກັບ Stellantis ທັງຫມົດ, ສໍາລັບຕົວຢ່າງ.

ຄວາມເຈັບປວດທີ່ເຕີບໃຫຍ່

ບໍ່ແມ່ນທຸກຢ່າງແມ່ນ "ດອກກຸຫລາບ". ຍັງມີຫຼາຍບັນຫາໃນຫຼາຍຄູ່ຮ່ວມງານເຫຼົ່ານີ້ແລະສະຫະພັນ, ຫຼືພວກເຂົາພຽງແຕ່ຢຸດເຊົາການເຮັດໃຫ້ມີຄວາມຮູ້ສຶກ.

ບາງທີການເວົ້າລົມກັນຫຼາຍທີ່ສຸດໃນຊຸມປີມໍ່ໆມານີ້ແມ່ນພັນທະມິດ Renault-Nissan-Mitsubishi, ເຊິ່ງບັນຫາຄວາມສໍາພັນທີ່ເກີດຂື້ນໃນສື່ມວນຊົນໃນປີ 2018, ຫຼັງຈາກການຈັບກຸມຜູ້ນໍາ Carlos Ghosn. ຢ່າງໃດກໍຕາມ, ຂ່າວຂອງ "ການເສຍຊີວິດ" ຂອງພັນທະມິດໄດ້ຖືກສະແດງອອກເກີນຈິງ. ຫຼັງຈາກໄລຍະເວລາທີ່ສັບສົນຫຼາຍ, ສາມຍີ່ຫໍ້ໄດ້ມາຮອດຮູບແບບການຮ່ວມມືໃຫມ່, ຍ້ອນວ່າພວກເຂົາພຽງແຕ່ສາມາດປະເຊີນກັບການປ່ຽນແປງທັງຫມົດນີ້.

ຍັງກ່ຽວຂ້ອງກັບພັນທະມິດ Renault-Nissan-Mitsubishi, ພວກເຮົາຍັງໄດ້ເຫັນຊ່ອງຫວ່າງທີ່ເຫັນໄດ້ຊັດເຈນກັບ Daimler. ສໍາລັບຕົວຢ່າງ, Mercedes-Benz, ຢຸດເຊົາການນໍາໃຊ້ 1.5 dCi ຂອງ Renault ໃນປີ 2020. ໃນຂະນະດຽວກັນ, ການຮ່ວມມືທົ່ວໂລກໃຫມ່ (50-50 ຫຸ້ນສ່ວນ) ລະຫວ່າງ Daimler AG ແລະ Geely ເພື່ອດໍາເນີນການແລະພັດທະນາ Smart ທົ່ວໂລກກໍານົດການສິ້ນສຸດຂອງການຮ່ວມມືກັບ Renault. ທີ່ສົ່ງຜົນໃຫ້ການຜະລິດປະຈຸບັນຂອງ Smart Fortwo / Forfour ແລະ Renault Twingo.

ທົດສະວັດຕໍ່ໄປ

ໃນປັດຈຸບັນຢູ່ໃນ "ປະຕູ" ຂອງທົດສະວັດໃຫມ່, ຫຼາຍກ່ວາການລວມຕົວແລະການຮ່ວມມື, ດັ່ງທີ່ພວກເຮົາໄດ້ເຫັນໃນທົດສະວັດທີ່ຜ່ານມາ, ມີຄໍາຖາມທີ່ກົດດັນຫຼາຍກວ່າເກົ່າກ່ຽວກັບຂອບເຂດຂອງອຸດສາຫະກໍາລົດຍົນ: ໃຜຈະເປັນຜູ້ລອດຊີວິດຈົນກ່ວາໃນຕອນທ້າຍຂອງການນີ້. ທົດສະວັດໃຫມ່?Carlos Tavares ເຕືອນກ່ຽວກັບຄວາມສ່ຽງຂອງການຫັນປ່ຽນຢ່າງໄວວາແລະລາຄາແພງຫຼາຍທີ່ອຸດສາຫະກໍາລົດໃຫຍ່ກໍາລັງດໍາເນີນຢູ່. ມັນເປັນໄປໄດ້ວ່າ, ອີງຕາມພຣະອົງ, ບໍ່ແມ່ນທຸກຄົນຈະສາມາດຢູ່ລອດໄດ້ຈົນກ່ວາໃນຕອນທ້າຍຂອງທົດສະວັດຕໍ່ໄປ, ໂດຍສະເພາະໃນເວລາທີ່ການຈັດການກັບຕະຫຼາດທີ່ຍັງຕົກຕໍ່າລົງ, ຍ້ອນວິກິດການແຜ່ລະບາດຂອງວິກິດການທາງດ້ານເສດຖະກິດທີ່ເກີດຂື້ນ. ການເລີ່ມຕົ້ນຂອງທົດສະວັດ. ບໍ່ວ່າຈະເປັນການຊື້, ການລວມຕົວ ແລະການຮ່ວມມືແມ່ນພຽງພໍທີ່ຈະລວມອຸດສາຫະກໍາທັງຫມົດ.

ໃຜເປັນເຈົ້າຂອງ?

ພວກເຮົາຈົບລົງດ້ວຍ infographic ທີ່ສະແດງໃຫ້ເຫັນ "ສະພາບຂອງສິ່ງຕ່າງໆ" ໃນທ້າຍທົດສະວັດທີ່ສິ້ນສຸດລົງ. ມັນຈະມີການປ່ຽນແປງຫຼາຍປານໃດໃນ 10 ປີ?