Dekada 2011 i 2020 nie była szczególnie łatwa dla przemysłu samochodowego. W końcu przez ostatnie 10 lat świat motoryzacyjny stanął w obliczu jednych z największych wyzwań w swojej historii.

Od wychodzenia z globalnego kryzysu finansowego, przez zaostrzenie przepisów przeciwdziałających zanieczyszczeniom, po skandal związany z emisjami, wydaje się, że ta dekada zakończyła się powszechnym ogłoszeniem megainwestycji mających na celu walkę z elektryfikacją i cyfryzacją samochodów.

Aby stawić czoła temu wszystkiemu, wielu producentów samochodów i grup zdecydowało się trzymać co do joty maksymę „jedność to siła”. Dalekie od nowości w branży motoryzacyjnej, partnerstwa, sojusze, a nawet fuzje między producentami ponownie przyspieszyły w ostatniej dekadzie, praktycznie prowadząc do końca marek „dumnie samotnych”.

Kolejną nowością było mocne wejście na międzynarodową scenę chińskich producentów i grup samochodowych, którzy z outsiderów na początku dekady stali się czołowymi aktorami, zrzeszającymi (i finansującymi) prestiżowe europejskie marki, korzystając w ten sposób z okazji , wejść na rynek, który zamykał przed nimi swoje drzwi.

właściciele tego wszystkiego

Zaczynając dokładnie w Państwie Środka, istnieje grupa motoryzacyjna, która wyróżniała się w ostatniej dekadzie: Geely (Zhejiang Geely Holding Group Co., Ltd). Ten liczący 34 lata gigant przemysłu samochodowego znany jest z tego, że stał się kołem ratunkowym Volvo w 2010 roku, w czasie, gdy szwedzki producent opuszczał strefę wpływów Forda.

Zapisz się do naszego newslettera

Od tego czasu Volvo całkowicie się zmieniło i nadal się rozwija, odzyskując prestiż, sprzedaż i zyski. Geely nie zatrzymałaby się tutaj. Wprowadziła w Europie dwie marki — Lynk & Co w 2016 roku i Polestar w 2017 roku — kupiła też Lotusa, który (również) mocno postawi na elektryfikację, a nawet dostała udziały w Daimlerze (spółce-matce Mercedes-Benz i Smarta). ). Nie wydaje nam się, żeby tu poprzestali...

Wciąż nie pozostawiając chińskiego wpływu na losy europejskich grup samochodowych, mamy Dongfeng, który ostatecznie odegrał decydującą rolę w uratowaniu Francuzów z Groupe PSA. Kryzys finansowy z 2008 r. postawił francuską grupę w poważnych tarapatach na początku dekady, ale Dongfeng – grupa, z którą Groupe PSA miała już ustanowioną spółkę joint venture w Chinach – wraz z państwem francuskim zdołała skutecznie uratować grupę.

Umieszczenie Carlosa Tavaresa na czele francuskiej grupy było również kluczowym elementem, dzięki któremu Groupe PSA stała się jedną z najbardziej dynamicznych grup motoryzacyjnych w ostatnich latach, wracając nie tylko do zysków, ale także do osiągnięcia możliwej dobrej kondycji finansowej. solidny. Aż do dodania kolejnej marki do istniejących (Opel) i stworzenia kolejnej autonomicznej (DS Automobiles).

Mówiąc o Oplu, był jednym z protagonistów „burzy” w GM (General Motors) po kryzysie finansowym. Po pierwszej próbie sprzedania go w następstwie kryzysu — unikając tego samego upadku historycznych marek, takich jak Saab czy Pontiac — ostatecznie zostałby sprzedany (podobnie jak jego „bliźniak”, Vauxhall) Groupe PSA w 2017 roku. Od tego czasu Niemieckiej marce udało się powrócić do zysków — w 2018 roku — coś, co nie zdarzyło się od… 1999 roku!

Z kolei dawny „właściciel wszystkiego” (był przez długi czas największy koncern samochodowy na świecie), GM nie przestał pokryzysowego zmniejszania swojej obecności na planecie. Pozbyła się kilku marek, opuściła kilka rynków i zakończyła działalność przemysłową w kilku krajach.

Powiedział (prawie) definitywne „pożegnanie” z Europą – sprzedał Opla i Chevroleta, które opuściły „Stary Kontynent” w 2016 roku – skupiając się na najbardziej dochodowych rynkach, takich jak Ameryka Północna, i umocnił swoją obecność w „El Dorado” którym jest rynek chiński, w dużej mierze za pośrednictwem Buicka.

Alians Renault-Nissan stał się również Aliansem Renault-Nissan-Mitsubishi od 2016 r., po przejęciu przez Nissana 34% kapitału Mitsubishi w 2016 r., stając się większościowym udziałowcem.

Ale być może największym wydarzeniem ostatniej dekady musi być fuzja Groupe PSA i FCA (Fiat Chrysler Automobiles), ogłoszona w 2019 roku i formalnie zakończona na początku 2021 roku, która dała początek nowemu gigantowi motoryzacyjnemu: Stellantis.

Przypadek FCA jest ciekawy. Po przejęciu upadłego Chryslera w 2009 roku nowy podmiot miałby powstać w 2014 roku z połączenia Fiat Group i Chryslera. Jednak to nie wystarczyło. Kierowany przez Sergio Marchionne (obecnie nieżyjący) był jednym z pierwszych, którzy publicznie przyznali, że w przyszłości branża może przezwyciężyć wszystkie wyzwania tylko dzięki większej konsolidacji.

Marchionne przez lata szukał partnera do redukcji kosztów i zwiększenia synergii. To poszukiwanie doprowadziło FCA do „randkowania” General Motors i Hyundaia i zbliżyło się do związania węzła z Renault. Być może główną atrakcją dla każdej grupy, aby dołączyć do FCA, było wielkie wejście na rynek północnoamerykański i dostęp do bardzo dochodowego Jeepa i Rama. Kto wiedział, że po tych wszystkich okrążeniach dołączą do francuskiej grupy?

Jeśli chodzi o Volkswagen Group, jedną z największych grup motoryzacyjnych na świecie, miała ona niespokojną dekadę, naznaczoną przede wszystkim przez Dieselgate, a w konsekwencji ogromne inwestycje w elektryfikację. Równolegle nie było to jednak przeszkodą dla niemieckiego giganta w dalszym powiększaniu portfolio marek. W 2012 roku dołączył Ducati, MAN i Porsche.

Przyjaciele, po co was chcę?

Aby skonsolidować działalność (obniżenie kosztów i zwiększenie korzyści skali), przejęcia i fuzje są prawdopodobnie najlepszym sposobem ich osiągnięcia. Nie oznacza to jednak, że jest to jedyny sposób: partnerstwa dla bardziej konkretnych obszarów stały się jeszcze bardziej powszechne (i ważne) w ostatniej dekadzie. Wszystko po to, by stawić czoła rosnącym kosztom rozwoju i produkcji.

Być może najlepszym dowodem na znaczenie partnerstwa jest Daimler. Przez wiele lat „dumna sama”, w latach 2011-2020 niemiecka marka bardziej niż kiedykolwiek współpracowała z innymi producentami.

Najbardziej znanym z tych partnerstw był sojusz Renault-Nissan. Nie tylko obudził się ze słynnymi silnikami 1.5 dCi i 1.6 dCi (klasa A, CLA, klasa C), ale nawet opracował we współpracy z Alliance (Mitsubishi jeszcze tam nie było) silnik benzynowy 1.33 Turbo.

Ale to nie wszystko: Daimler opracował obecną generację Smarta fortwo/forfour i Renault Twingo „na pół” wspólnie z Renault i wykorzystał know-how francuskiej marki w zakresie małych reklam, aby stworzyć Mercedes-Benz Citan , wersja zgermanizowana z Kangoo. Alians Renault-Nissan wykorzystał platformę MFA Klasy A do wprowadzenia na rynek Infiniti Q30 i QX30 (niestety nie odniosły one sukcesu i ich kariery zakończyły się).

Na uwagę zasługuje również bliskość Aston Martin by Daimler. Najpierw z dostawą silników (V8) i podzespołów elektronicznych, a ostatnio z przejęciem części brytyjskiego producenta.

W dziedzinie technologii Daimler również przyjął maksymę, że „jedność to siła” (i tnie koszty), kupując na przykład aplikację HERE Nokii z konkurentami BMW i Audi. Daimler, nadal z BMW, połączył swoją firmę Car2Go z Share Now — firmami współdzielącymi samochody — tworząc Drive Now. Dwaj „wrogowie” wciąż są razem w rozwoju technologii autonomicznej jazdy.

Mówiąc również o BMW, firma postanowiła połączyć siły z Toyotą i wspólnie opracowała nie tylko dwa modele sportowe — BMW Z4 i Toyota GR Supra — ale także współpracę w innych obszarach, które zobaczycie później.

Nie wychodząc ze sportowego motywu, było jeszcze więcej, co wynikło ze współpracy dwóch producentów: Mazdy MX-5/Fiat 124 Spider/Abarth 124 Spider oraz Toyoty GT86/Subaru BRZ.

Zelektryfikować samochód? trzeba się zjednoczyć

Wiele powiedziano o szybkiej transformacji, jaką przechodzi przemysł samochodowy. Duża część tej transformacji obejmuje częściową i całkowitą elektryfikację samochodu, transformację, która wiąże się z bardzo wysokimi kosztami. Konieczne jest nie tylko nabycie nowych umiejętności i rozwój nowych technologii, ale także dostosowanie istniejącej struktury przemysłowej i stworzenie nowej (np. fabryki baterii).

Potrzebne duże inwestycje zwrócą się tylko wtedy, gdy zaistnieją wysokie korzyści skali, ale nie wszyscy w branży je posiadają i dlatego nawiązano nowe partnerstwa w tym zakresie, aby albo podzielić koszty rozwoju, albo dostarczyć technologię.

Ford i Volkswagen, mimo że byli dwoma gigantami samochodowymi, „trzymali się za ręce”… znowu. Po wspólnej produkcji Forda Galaxy/Volkswagen Sharan/SEAT Alhambra w Palmeli, tym razem Volkswagen przekaże Fordowi słynną platformę dla elektrycznych modeli MEB.

Nie tylko oni. Honda, jeden z nielicznych konstruktorów „dumnych” sam, nawiązał w 2020 roku partnerstwo z General Motors, aby wspólnie rozwijać elektryczne modele japońskiej marki wyposażone w akumulatory Ultium amerykańskiego giganta.

W tym samym czasie japońska Mazda, Toyota i Denso „połączyły ręce” i trzy lata temu wspólnie stworzyły nową firmę. Cel tego wspólnego przedsięwzięcia? Opracowanie podstawowych technologii konstrukcyjnych dla pojazdów elektrycznych. Również w Toyocie coraz bardziej skomplikowane relacje z Subaru obejmują również rozwój pojazdów elektrycznych.

Daimler również nawiązał współpracę z Geely, aby opracować i wyprodukować w Chinach następną generację małych modeli Smarta, które nadal będą wyłącznie elektryczne.

Elektryfikacja samochodów odbywa się nie tylko od elektryczności po akumulatory. Technologia ogniw paliwowych (wodorowe ogniwa paliwowe) jest bardziej odległa w czasie, ale wydaje się, że zaczyna nabierać rozpędu, zwłaszcza w przypadku pojazdów ciężarowych. Volvo i Daimler połączyły siły w tym kierunku, na przykład dla swoich przyszłych samochodów ciężarowych.

Jeśli chodzi o samochody, być może nie stanie się to tak szybko, ale istnieje już kilka partnerstw w branży dotyczących technologii wodorowych ogniw paliwowych: ponownie BMW i Toyota, a także między Hyundai Motor Group i Audi.

Wreszcie elektryfikacja samochodów nie byłaby kompletna bez hybryd. Po raz kolejny Toyota odgrywa tu znaczącą rolę, nawiązując kilka partnerstw w celu dostarczania swoich technologii i/lub modeli. Jeden z nich był z Suzuki, co zaowocowało wprowadzeniem na rynek dwóch modeli, Swace i Across. „Stary dobry przykład” inżynierii znaczków, który pozwolił Suzuki mieć dwa modele hybrydowe w Europie bez wysokich kosztów rozwoju związanych z tą technologią.

Suzuki Swace bazuje na Toyocie Corolla…

Mazda wykorzystuje również technologię hybrydową Toyoty, stosując ją w modelach takich jak Mazda3, ale których marketing ogranicza się do niektórych rynków, takich jak japoński. Współpraca między Mazdą i Toyotą rozciąga się na więcej obszarów: od budowy wspólnej fabryki w USA po wprowadzenie przez Mazdę wersji Yaris Hybrid w Europie.

Łatwiej ze sobą współpracować

A jeśli w świecie samochodów osobowych coraz częściej pojawiają się partnerstwa i joint venture, to w pojazdach użytkowych (np. FCA-PSA czy między Volkswagenem-Daimlerem) jest to normalne i nie inaczej było w minionej dekadzie.

Tak więc, w poszukiwaniu utraconego sukcesu w segmencie lekkich towarów, Toyota połączyła siły ze Stellantis (wtedy jeszcze PSA), aby wyprodukować Toyoty ProAce i ProAce City. Pierwszy zajął miejsce Hiace'a, a drugi, wychodząc z bazy Citroëna Berlingo, Peugeota Partnera i Opla Combo, zaprowadził Toyotę do segmentu, w którym nigdy jej nie było.

ProAce City to debiut Toyoty wśród najmniejszych reklamówek.

Jeśli chodzi o Mercedes-Benz, skorzystał z partnerstwa z sojuszem Renault-Nissan-Mitsubishi i oprócz wypuszczenia na rynek Citana (opartego na Kangoo), stworzył swojego pierwszego pick-upa znanego światu, Klasę X. ” kuzyn” również bezprecedensowego Renault Alaskan, Mercedes-Benz X-Class jest dowodem na to, że „w zespole” łatwiej (i taniej) dotrzeć do nowych segmentów.

Wreszcie, także w dziedzinie reklamy, Ford i Volkswagen będą współpracować. W ten sposób następca Forda Rangera da początek drugiej generacji… Volkswagena Amaroka. Następca Forda Transit Connect, najmniejszego z Transita, będzie wywodził się bezpośrednio z nowego Volkswagena Caddy. Następna generacja Volkswagena Transportera zostanie opracowana przez Forda, czyli Transporter będzie „siostrą” Forda Transita.

Kolejne partnerstwo w zakresie pick-upów, które zakończyło się niewielkim efektem komercyjnym, było między Fiatem i Mitsubishi, z pierwszym na rynku Fullbackiem, „klonem” dobrze znanego L200.

Ferrari: dumnie samotnie

Co ciekawe, w dekadzie naznaczonej fuzjami i związkami pojawiła się marka, która podążała odwrotną ścieżką i jest na razie samotna, trochę podobna do swojego założyciela: Ferrari.

Po 45 latach pod „kapeluszem” Fiata, pierwsze oznaki separacji pojawiły się w 2014 roku, a Sergio Marchionne dostrzegł szansę na wzrost wartości historycznej włoskiej marki, a także pomoc w sfinansowaniu odbudowy innych marek w grupie, a mianowicie Alfa Romeo . Proces oddzielania Ferrari od FCA rozpoczął się w 2015 roku, a 3 stycznia 2016 roku ogłoszono zakończenie.

Operacja okazała się… sukcesem i obecnie samo Ferrari oceniło swoją wycenę prawie pięciokrotną, będąc wartą praktycznie tyle, co np. całe Stellantis.

rosnące bóle

Nie wszystko było „różami”. W wielu z tych partnerstw i związków było też kilka problemów lub po prostu przestały mieć sens.

Być może w ostatnich latach najczęściej mówi się o sojuszu Renault-Nissan-Mitsubishi, którego problemy w relacjach kipiały w mediach w 2018 roku po aresztowaniu jego lidera Carlosa Ghosna. Wiadomość o „śmierci” sojuszu była jednak wyraźnie przesadzona. Po bardziej burzliwym okresie trzy marki wypracowały nowy model współpracy, gdyż tylko razem będą w stanie stawić czoła całemu okresowi zmian.

Wciąż angażując się w sojusz Renault-Nissan-Mitsubishi, ostatnio widzieliśmy również wyraźną lukę w stosunku do Daimlera. Mercedes-Benz, na przykład, przestał korzystać z 1,5 dCi Renault w 2020 roku. Jednocześnie nowe globalne partnerstwo (50-50 joint venture) pomiędzy Daimler AG i Geely w celu prowadzenia i rozwoju Smarta na całym świecie podyktowało koniec partnerstwa z Renault. zaowocowało to obecną generacją Smart Fortwo/Forfour i Renault Twingo.

następna dekada

Teraz, u „drzwi” nowej dekady, bardziej niż fuzje i partnerstwa, jak widzieliśmy w minionej dekadzie, na horyzoncie przemysłu motoryzacyjnego pojawia się jeszcze bardziej naglące pytanie: kto przetrwa do końca tej dekady nowa dekada?Carlos Tavares ostrzegał przed ryzykiem szybkiej i bardzo kosztownej transformacji, jaką przechodzi przemysł motoryzacyjny. Istnieje możliwość, że według niego nie każdy będzie w stanie przetrwać do końca następnej dekady, zwłaszcza gdy mamy do czynienia z rynkiem, który wciąż spada, z powodu kryzysu pandemicznego, a w konsekwencji kryzysu gospodarczego, który naznaczył początek dekady. Do konsolidacji całej branży nie wystarczą też przejęcia, fuzje i partnerstwa.

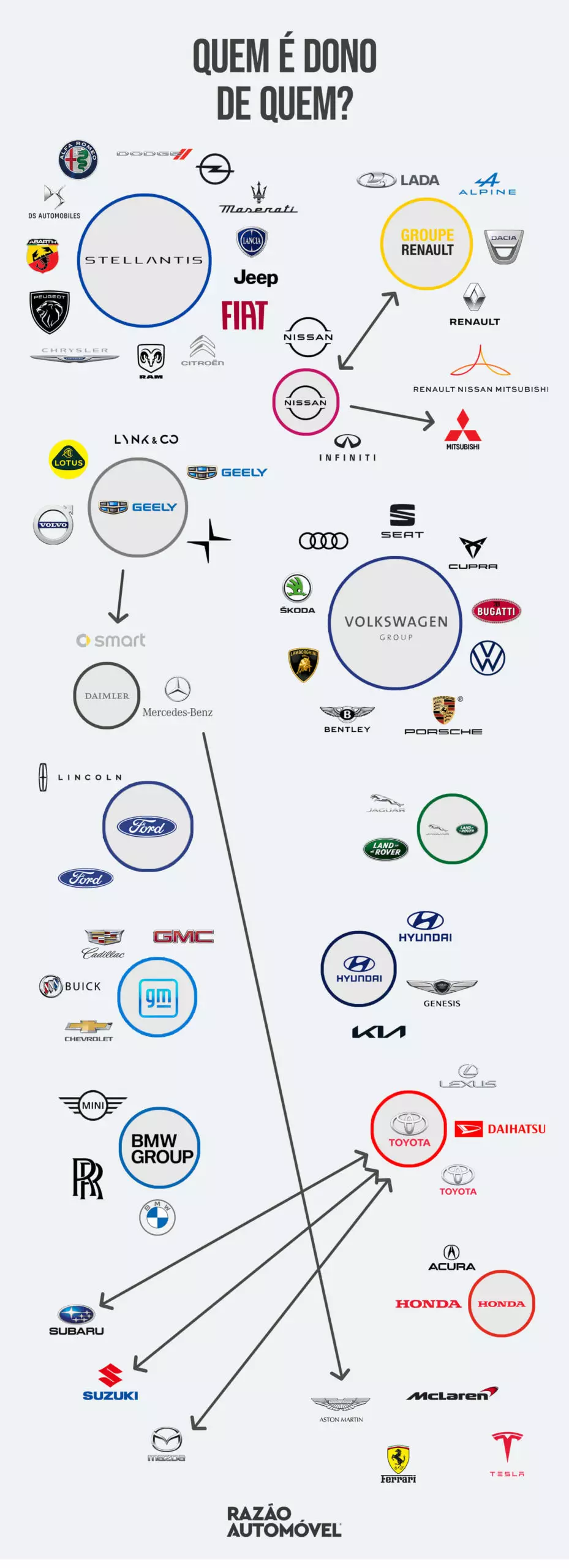

Kto jest właścicielem kogo?

Kończymy infografiką, która pokazuje „stan rzeczy” pod koniec minionej dekady. Ile zmieni się za 10 lat?