2011 年和 2020 年的十年对于汽车行业来说并不是特别容易。毕竟,在过去的 10 年里,汽车世界面临着历史上一些最大的挑战。

从从全球金融危机中复苏,到收紧反污染法规,再到排放丑闻,这十年似乎以大规模投资解决汽车电气化和数字化的广泛宣布告终。

面对这一切,许多汽车制造商和集团决定恪守“团结就是力量”的格言。在汽车行业,制造商之间的合作、联盟甚至合并远非新鲜事物,在过去十年中再次加速,实际上导致了“自豪地独自”品牌的终结。

另一个新鲜事是中国汽车制造商和集团强势进入国际舞台,他们从十年之初的局外人变成了领军人物,联合(和融资)了欧洲知名品牌,借此机会, ,进入一个对他们关门的市场。

这一切的拥有者

正是从中国开始,有一个汽车集团在过去十年中脱颖而出:吉利(浙江吉利控股集团有限公司)。拥有 34 年历史的这家汽车行业巨头以在 2010 年成为沃尔沃的生命线而闻名,当时这家瑞典制造商正在离开福特的势力范围。

订阅我们的新闻

从那时起,沃尔沃彻底改造自己,并不断发展壮大,重新获得声望、销售额和利润。吉利不会就此止步。它在欧洲推出了两个品牌——2016 年的 Lynk & Co 和 2017 年的 Polestar——它还收购了莲花,后者(也)将大力押注电气化,甚至还获得了戴姆勒(梅赛德斯-奔驰和 Smart 的母公司)的股份)。在我们看来,他们并没有停在这里……

仍然没有离开中国影响欧洲汽车集团的命运,我们有东风,它最终在从PSA集团手中拯救法国人中发挥了决定性作用。 2008 年的金融危机使这家法国集团在十年之初陷入了严重的困境,但东风集团——PSA 集团已经在中国建立了合资企业——与法国政府一起成功拯救了该集团。

将卡洛斯·塔瓦雷斯 (Carlos Tavares) 任命为法国集团的负责人也是使 PSA 成为近年来最具活力的汽车集团之一的关键因素,不仅恢复了利润,而且实现了可能的财务健康。强大的。以至于在现有品牌(欧宝)上添加了另一个品牌,并制造了另一个自主品牌(DS 汽车)。

说起欧宝,他是金融危机后通用(通用)“风暴”的主角之一。在危机发生后首次尝试将其出售后——避免像萨博或庞蒂亚克这样的历史名称同样消亡——它最终于 2017 年被出售(如它的“双胞胎”沃克斯豪尔)给 Groupe PSA。从那时起,德国品牌在 2018 年成功恢复了利润,这是自 1999 年以来从未发生过的事情!

另一方面,作为前“一切拥有者”(长期以来一直是地球上最大的汽车集团)的通用汽车并没有停止危机后缩小其在地球上的影响力。它摆脱了几个品牌,离开了几个市场,并结束了在几个国家的工业运营。

他表示对欧洲(几乎)最终“告别”——他卖掉了欧宝,雪佛兰在 2016 年离开了“旧大陆”——专注于其最赚钱的市场,如北美,并巩固了其在“埃尔多拉多”的存在这就是中国市场,很大程度上通过别克。

雷诺-日产联盟也于2016年更名为雷诺-日产-三菱联盟,2016年日产收购三菱34%的股权,成为大股东。

但也许过去十年最大的亮点必须是 PSA 集团与 FCA(菲亚特克莱斯勒汽车公司)于 2019 年宣布并于 2021 年初正式终止的合并,从而催生了一个新的汽车巨头:Stellantis。

FCA 的案例很奇怪。在 2009 年收购破产的克莱斯勒之后,新的实体将在 2014 年由菲亚特集团和克莱斯勒合并而成。然而,这还不够。在塞尔吉奥·马尔乔内(现已去世)的领导下,它是最早公开承认未来行业只有通过更多整合才能克服所有挑战的人之一。

多年来,马尔乔内一直在寻找合作伙伴来降低成本并增加协同效应。这一搜索导致 FCA 与通用汽车和现代“约会”,并差点与雷诺结盟。对任何团体来说,加入 FCA 的主要吸引力可能是进入北美市场的盛大入口以及获得非常有利可图的吉普和 Ram。谁知道跑了这么多圈,他们会加入法国队?

至于大众汽车集团,世界上最大的汽车集团之一,它经历了一个陷入困境的十年,尤其是柴油门,以及随之而来的对电气化的巨大投资。然而,与此同时,这并不是这家德国巨头继续增加其品牌组合的障碍。 2012 年,它又加入了杜卡迪、曼和保时捷。

朋友,我要你干嘛?

为了整合运营(降低成本和增加规模经济),收购和兼并可能是实现这些目标的最佳方式。但这并不意味着这是唯一的方式:在过去十年中,针对更具体领域的伙伴关系变得更加普遍(和重要)。一切都要面对不断上涨的开发和生产成本。

戴姆勒或许是伙伴关系重要性的最好证明。多年来,“自豪地独自”,2011 年至 2020 年间,德国品牌与其他制造商的合作比以往任何时候都多。

这些合作关系中最著名的是与雷诺-日产联盟的合作。它不仅使用著名的 1.5 dCi 和 1.6 dCi(A 级、CLA、C 级)唤醒,甚至还与 Alliance(三菱尚未到位)共同开发了 1.33 Turbo 汽油发动机。

但还有更多:戴姆勒与雷诺“对半”开发了当前一代Smart fortwo/forfour和Renault Twingo,并利用法国品牌在小广告领域的专业知识打造了梅赛德斯-奔驰Citan ,从Kangoo德语化的版本。雷诺-日产联盟利用A级MFA平台推出了英菲尼迪Q30和QX30(可惜他们没有成功,职业生涯结束)。

同样值得注意的是戴姆勒靠近阿斯顿马丁。首先是供应发动机 (V8) 和电子元件,最近还收购了部分英国制造商。

在技术领域,戴姆勒也信奉“团结就是力量”(并削减成本)的格言,例如,与竞争对手宝马和奥迪一起收购了诺基亚的 HERE 应用程序。仍然是宝马,戴姆勒将其 Car2Go 公司与 Share Now(汽车共享公司)合并,创建了 Drive Now。这两个“敌人”在自动驾驶技术的开发中仍然在一起。

同样谈到宝马,该公司决定与丰田联手,他们不仅共同开发了两款运动车型——宝马 Z4 和丰田 GR Supra——而且还在其他领域进行了合作,你将在后面看到。

除了运动主题,还有更多来自两家制造商之间的合作:马自达 MX-5/菲亚特 124 Spider/Abarth 124 Spider 和丰田 GT86/斯巴鲁 BRZ。

给汽车充电?必须团结

关于汽车行业正在经历的快速转型,人们已经说了很多。这种转变的很大一部分涉及汽车的部分和全部电气化,这种转变需要非常高的成本。不仅需要掌握新技能和开发新技术,而且还需要适应现有的产业结构并创建新的产业结构(例如电池厂)。

所需的大量投资只有在具有高规模经济的情况下才能获得回报,但并非行业中的每个人都拥有这些投资,因此在这方面建立了新的合作伙伴关系,以分担开发成本或提供技术。

福特和大众,尽管是两大汽车巨头,但再次“牵手”……。继在帕尔梅拉共同生产了福特Galaxy/大众夏朗/SEAT Alhambra之后,大众汽车将把著名的电动车型MEB平台交给福特。

他们不是唯一的。本田是为数不多的“自豪”单独制造商之一,于2020年与通用汽车建立合作伙伴关系,共同开发配备美国巨头Ultium电池的日本品牌电动车型。

与此同时,日本马自达、丰田和电装在三年前“联手”,共同创建了一家新公司。此次合资的目的是什么?开发电动汽车基础结构技术。同样在丰田,它与斯巴鲁日益复杂的关系还涉及电动汽车的开发。

戴姆勒也与吉利合作,在中国开发和生产下一代 Smart 小型车型,该车型将继续纯电动。

汽车电气化不仅仅是从电动到电池。燃料电池(氢燃料电池)技术在时间上更遥远,但似乎开始获得动力,尤其是在与重型货车相关时。例如,沃尔沃和戴姆勒已经在这个方向上联手打造了他们未来的卡车。

就汽车而言,也许它不会那么快发生,但在氢燃料电池技术方面已经在行业内建立了几个合作伙伴关系:再次是宝马和丰田,还有现代汽车集团和奥迪。

最后,如果没有混合动力汽车,汽车电气化就不会完整。丰田再次在这里扮演重要角色,建立了多个合作伙伴关系来提供其技术和/或模型。其中之一是与铃木合作,导致推出两款车型,Swace 和 Across。徽章工程的一个“很好的老例子”使铃木能够在欧洲拥有两种混合模型,而无需与该技术相关的高昂开发成本。

铃木 Swace 基于丰田卡罗拉…

马自达还使用了丰田的混合动力技术,将其应用于马自达 3 等车型,但其营销仅限于日本等一些市场。马自达和丰田之间的合作扩展到更多领域:从在美国建造一个普通工厂到马自达在欧洲推出一款雅力士混合动力车。

一起工作更容易

如果在乘用车领域,合作伙伴关系和合资企业越来越普遍,那么在商用车(例如 FCA-PSA,或大众-戴姆勒之间),这是正常的,在过去十年中也没有什么不同。

因此,为了寻求在轻型商品领域失去的成功,丰田与 Stellantis(当时仍为 PSA)合作生产 Toyota ProAce 和 ProAce City。第一个取代了海狮,而第二个从雪铁龙柏林戈、标致合作伙伴和欧宝 Combo 的基地开始,将丰田带到了一个前所未有的细分市场。

ProAce City 标志着丰田在最小的广告中首次亮相。

至于梅赛德斯-奔驰,它利用了与雷诺-日产-三菱联盟的合作伙伴关系,除了推出了 Citan(基于 Kangoo)之外,它还向世界推出了首款皮卡 X-Class。”同样是史无前例的雷诺阿拉斯加的堂兄”,梅赛德斯-奔驰 X-Class 证明了“作为一个团队”更容易(也更便宜)进入新的细分市场。

最后,同样在广告领域,福特和大众也将展开合作。这样,福特 Ranger 的继任者将催生出第二代……大众 Amarok。福特 Transit Connect 的继任者是 Transit 中最小的一款,将直接源自新款大众 Caddy。下一代大众Transporter将由福特开发,即Transporter将成为福特Transit的“姐妹”。

另一种最终收效甚微的皮卡车合作伙伴关系是菲亚特和三菱之间的合作,首先推出了著名的 L200 的“克隆”Fullback。

法拉利:自豪地独自一人

有趣的是,在以合并和工会为标志的十年中,有一个品牌走上了相反的道路,目前,只有一个品牌有点像其创始人:法拉利。

在菲亚特的“帽子”下工作了 45 年,2014 年出现了分离的第一个迹象,塞尔吉奥·马尔乔内看到了一个机会,可以提升这个历史悠久的意大利品牌的价值,并帮助为集团内其他品牌的复苏提供资金,即阿尔法罗密欧.法拉利与 FCA 的分离过程始于 2015 年,并于 2016 年 1 月 3 日宣布完成。

事实证明,该行动取得了……成功,如今,仅法拉利一个人的估值就达到了近五倍,例如,其价值几乎与整个 Stellantis 的价值相当。

成长的烦恼

并非一切都是“玫瑰”。许多这些伙伴关系和工会也存在一些问题,或者它们根本就没有意义。

也许近年来最受关注的是雷诺-日产-三菱联盟,在其领导人卡洛斯·戈恩被捕后,该联盟的关系问题在 2018 年在媒体上沸沸扬扬。然而,联盟“消亡”的消息显然被夸大了。经历了更动荡的时期,三个品牌迎来了新的合作模式,只有携手才能面对这整个变革时期。

仍然涉及雷诺-日产-三菱联盟,我们最近也看到了与戴姆勒的明显差距。例如,梅赛德斯-奔驰在 2020 年停止使用雷诺的 1.5 dCi。与此同时,戴姆勒股份公司和吉利之间新的全球合作伙伴关系(50-50 合资企业)在全球范围内运营和开发 Smart 决定了与雷诺的合作伙伴关系这导致了当前一代的 Smart Fortwo/Forfour 和雷诺 Twingo。

下一个十年

现在在新十年的“门口”,正如我们在过去十年中看到的那样,不仅仅是合并和合作伙伴关系,还有一个更加紧迫的问题出现在汽车行业的地平线上:谁将成为幸存者直到这一切结束新的十年?卡洛斯·塔瓦雷斯 (Carlos Tavares) 警告说,汽车行业正在经历的快速且代价高昂的转型存在风险。根据他的说法,有一种可能性不是每个人都能活到下一个十年结束,尤其是在应对仍在下跌的市场时,由于大流行危机以及随之而来的经济危机标志着十年的开始。收购、兼并和合作也不足以整合整个行业。

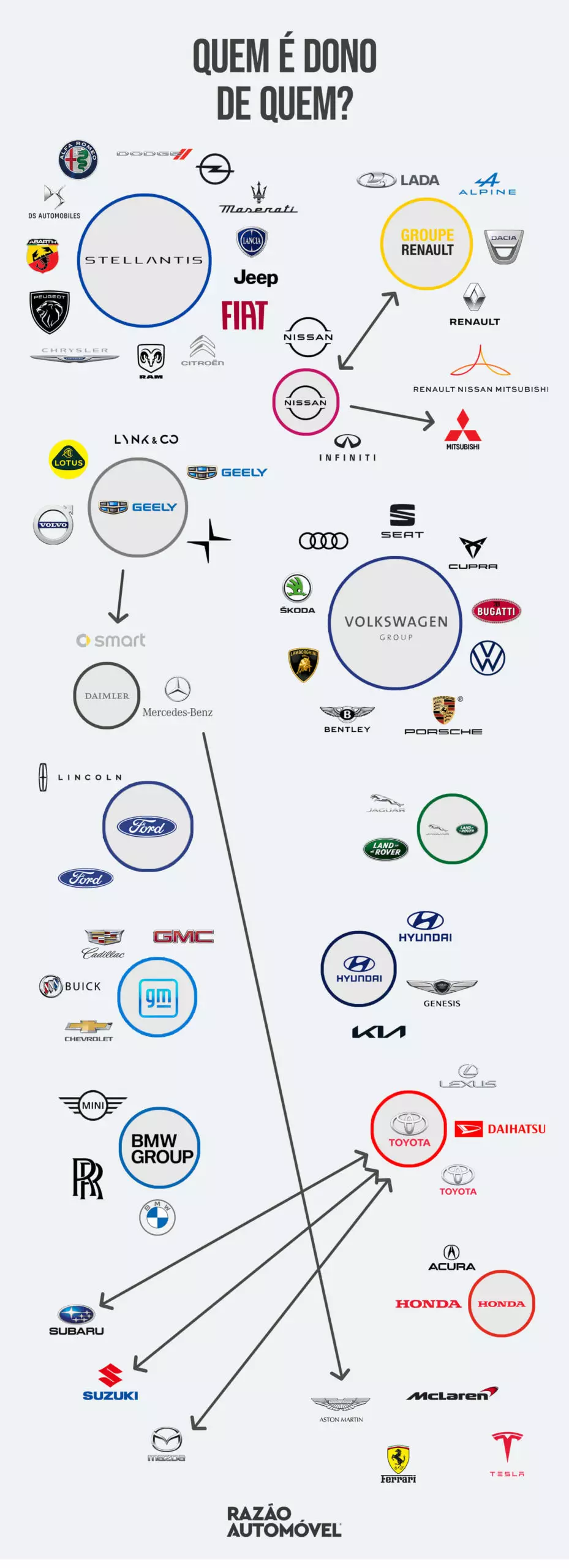

谁拥有谁?

我们以一张信息图结束,该图显示了结束的十年末的“事物状态”。 10年后会有多大变化?