2011 年和 2020 年的十年對汽車行業來說並不特別容易。畢竟,在過去的 10 年裡,汽車行業面臨著歷史上一些最大的挑戰。

從從全球金融危機中復蘇,到收緊反污染法規,再到排放醜聞,這十年似乎以大規模投資解決汽車電氣化和數字化的廣泛宣佈告終。

面對這一切,許多汽車製造商和集團決定恪守“團結就是力量”的格言。在汽車行業,製造商之間的合作、聯盟甚至合併遠非新鮮事物,在過去十年中再次加速,實際上導致了“自豪地獨自”品牌的終結。

另一個新鮮事是中國汽車製造商和集團強勢進入國際舞台,他們從十年之初的局外人變成了領軍人物,聯合(和融資)了歐洲知名品牌,藉此機會, ,進入一個對他們關門的市場。

這一切的擁有者

正是從中國開始,有一個汽車集團在過去十年中脫穎而出:吉利(浙江吉利控股集團有限公司)。擁有 34 年曆史的這家汽車行業巨頭以在 2010 年成為沃爾沃的生命線而聞名,當時這家瑞典製造商正在離開福特的勢力範圍。

訂閱我們的新聞

從那時起,沃爾沃徹底重塑自我,並不斷發展壯大,重新獲得聲望、銷售額和利潤。吉利不會就此止步。它在歐洲推出了兩個品牌——2016 年的 Lynk & Co 和 2017 年的 Polestar——它還收購了蓮花,後者(也)將大力押注電氣化,甚至還獲得了戴姆勒(梅賽德斯-奔馳和 Smart 的母公司)的股份)。在我們看來,他們並沒有停在這裡……

仍然沒有離開中國影響歐洲汽車集團的命運,我們有東風,它最終在從PSA集團手中拯救法國人中發揮了決定性作用。 2008 年的金融危機使這家法國集團在十年之初陷入了嚴重的困境,但東風集團——PSA 集團已經在中國建立了合資企業——與法國政府一起成功拯救了該集團。

將卡洛斯·塔瓦雷斯 (Carlos Tavares) 任命為法國集團的負責人也是使 PSA 成為近年來最具活力的汽車集團之一的關鍵因素,不僅恢復了利潤,而且實現了可能的財務健康。強大的。以至於在現有品牌(歐寶)上添加了另一個品牌,並製造了另一個自主品牌(DS 汽車)。

說起歐寶,他是金融危機後通用(通用)“風暴”的主角之一。在危機發生後首次嘗試將其出售後——避免像薩博或龐蒂亞克這樣的歷史名稱同樣消亡——它最終於 2017 年被出售(如它的“雙胞胎”沃克斯豪爾)給 Groupe PSA。從那時起,德國品牌在 2018 年成功恢復了利潤,這是自 1999 年以來從未發生過的事情!

另一方面,作為前“一切的擁有者”(長期以來一直是地球上最大的汽車集團),通用汽車並沒有停止危機後縮小其在地球上的影響力。它擺脫了幾個品牌,離開了幾個市場,並結束了在幾個國家的工業運營。

他表示對歐洲(幾乎)最終“告別”——他賣掉了歐寶,雪佛蘭在 2016 年離開了“舊大陸”——專注於其最賺錢的市場,如北美,並鞏固了其在“埃爾多拉多”的存在這就是中國市場,很大程度上通過別克。

雷諾-日產聯盟也於2016年更名為雷諾-日產-三菱聯盟,2016年日產收購三菱34%的股權,成為大股東。

但也許過去十年最大的亮點必須是 PSA 集團與 FCA(菲亞特克萊斯勒汽車公司)於 2019 年宣布並於 2021 年初正式終止的合併,從而催生了一個新的汽車巨頭:Stellantis。

FCA 的案例很奇怪。在 2009 年收購破產的克萊斯勒之後,新的實體將在 2014 年由菲亞特集團和克萊斯勒合併而成。然而,這還不夠。在塞爾吉奧·馬爾喬內(現已去世)的領導下,它是最早公開承認未來行業只有通過更多整合才能克服所有挑戰的人之一。

多年來,馬爾喬內一直在尋找合作夥伴來降低成本並增加協同效應。這一搜索導致 FCA 與通用汽車和現代“約會”,並差點與雷諾結盟。對任何團體來說,加入 FCA 的主要吸引力可能是進入北美市場的盛大入口以及獲得非常有利可圖的吉普和 Ram。誰知道跑了這麼多圈,他們會加入法國隊?

至於大眾汽車集團,世界上最大的汽車集團之一,它經歷了一個陷入困境的十年,尤其是柴油門,以及隨之而來的對電氣化的巨大投資。然而,與此同時,這並不是這家德國巨頭繼續增加其品牌組合的障礙。 2012 年,它又加入了杜卡迪、曼和保時捷。

朋友,我要你幹嘛?

為了整合運營(降低成本和增加規模經濟),收購和兼併可能是實現這些目標的最佳方式。但這並不意味著這是唯一的方式:在過去十年中,針對更具體領域的伙伴關係變得更加普遍(和重要)。一切都要面對不斷上漲的開發和生產成本。

戴姆勒或許是夥伴關係重要性的最好證明。多年來,“自豪地獨自”,2011 年至 2020 年間,德國品牌與其他製造商的合作比以往任何時候都多。

這些合作關係中最著名的是與雷諾-日產聯盟的合作。它不僅使用著名的 1.5 dCi 和 1.6 dCi(A 級、CLA、C 級)醒來,甚至還與 Alliance(三菱尚未到場)共同開發了 1.33 Turbo 汽油發動機。

但還有更多:戴姆勒與雷諾“對半”開發了當前一代Smart fortwo/forfour和Renault Twingo,並利用法國品牌在小廣告領域的專業知識打造了梅賽德斯-奔馳Citan ,從Kangoo德語化的版本。雷諾-日產聯盟利用A級MFA平台推出了英菲尼迪Q30和QX30(可惜他們沒有成功,職業生涯結束)。

同樣值得注意的是戴姆勒靠近阿斯頓馬丁。首先是供應發動機 (V8) 和電子元件,最近還收購了部分英國製造商。

在技術領域,戴姆勒也信奉“團結就是力量”(並削減成本)的格言,例如,與競爭對手寶馬和奧迪一起收購了諾基亞的 HERE 應用程序。仍然是寶馬,戴姆勒將其 Car2Go 公司與 Share Now(汽車共享公司)合併,創建了 Drive Now。這兩個“敵人”在自動駕駛技術的開發中仍然在一起。

同樣談到寶馬,該公司決定與豐田聯手,他們不僅共同開發了兩款運動車型——寶馬 Z4 和豐田 GR Supra——而且還在其他領域進行了合作,你將在後面看到。

除了運動主題,還有更多來自兩家製造商之間的合作:馬自達 MX-5/菲亞特 124 Spider/Abarth 124 Spider 和豐田 GT86/斯巴魯 BRZ。

給汽車充電?必須團結

關於汽車行業正在經歷的快速轉型,人們已經說了很多。這種轉變的很大一部分涉及汽車的部分和全部電氣化,這種轉變需要非常高的成本。不僅需要掌握新技能和開發新技術,而且還需要適應現有的產業結構並創建新的產業結構(例如電池廠)。

所需的大量投資只有在具有高規模經濟的情況下才能獲得回報,但並非行業中的每個人都擁有這些投資,因此在這方面建立了新的合作夥伴關係,以分擔開發成本或提供技術。

福特和大眾,儘管是兩大汽車巨頭,但再次“牽手”……。繼在帕爾梅拉共同生產了福特Galaxy/大眾夏朗/SEAT Alhambra之後,大眾汽車將把著名的電動車型MEB平台交給福特。

他們不是唯一的。本田是為數不多的“自豪”單獨製造商之一,於2020年與通用汽車建立合作夥伴關係,共同開發配備美國巨頭Ultium電池的日本品牌電動車型。

與此同時,日本馬自達、豐田和電裝在三年前“聯手”,共同創建了一家新公司。此次合資的目的是什麼?開發電動汽車基礎結構技術。同樣在豐田,它與斯巴魯日益複雜的關係還涉及電動汽車的開發。

戴姆勒也與吉利合作,在中國開發和生產下一代 Smart 小型車型,該車型將繼續純電動。

汽車電氣化不僅僅是從電動到電池。燃料電池(氫燃料電池)技術在時間上更遙遠,但似乎開始獲得動力,尤其是在與重型貨車相關時。例如,沃爾沃和戴姆勒已經在這個方向上聯手打造了他們未來的卡車。

就汽車而言,也許它不會那麼快發生,但在氫燃料電池技術方面已經在行業內建立了幾個合作夥伴關係:再次是寶馬和豐田,還有現代汽車集團和奧迪。

最後,如果沒有混合動力汽車,汽車電氣化就不會完整。豐田再次在這裡扮演重要角色,建立了多個合作夥伴關係來提供其技術和/或模型。其中之一是與鈴木合作,導致推出兩款車型,Swace 和 Across。徽章工程的一個“很好的老例子”,使鈴木能夠在歐洲擁有兩款混合動力車型,而無需與這項技術相關的高昂開發成本。

鈴木 Swace 基於豐田卡羅拉…

馬自達還使用了豐田的混合動力技術,將其應用於馬自達 3 等車型,但其營銷僅限於日本等一些市場。馬自達和豐田之間的合作擴展到更多領域:從在美國建造一個普通工廠到馬自達在歐洲推出一款雅力士混合動力車。

一起工作更容易

如果在乘用車領域,合作夥伴關係和合資企業越來越普遍,那麼在商用車(例如 FCA-PSA,或大眾-戴姆勒之間),這是正常的,在過去十年中也沒有什麼不同。

因此,為了尋求在輕型商品領域失去的成功,豐田與 Stellantis(當時仍為 PSA)合作生產 Toyota ProAce 和 ProAce City。第一個取代了海獅,而第二個從雪鐵龍柏林戈、標致合作夥伴和歐寶 Combo 的基地開始,將豐田帶到了一個前所未有的細分市場。

ProAce City 標誌著豐田在最小的廣告中首次亮相。

至於梅賽德斯-奔馳,它利用了與雷諾-日產-三菱聯盟的合作夥伴關係,除了推出了 Citan(基於 Kangoo)之外,它還向世界推出了首款皮卡 X-Class。”同樣是史無前例的雷諾阿拉斯加的堂兄”,梅賽德斯-奔馳 X-Class 證明了“作為一個團隊”更容易(也更便宜)進入新的細分市場。

最後,同樣在廣告領域,福特和大眾也將展開合作。這樣,福特 Ranger 的繼任者將催生出第二代……大眾 Amarok。福特 Transit Connect 的繼任者是 Transit 中最小的一款,將直接源自新款大眾 Caddy。下一代大眾Transporter將由福特開發,即Transporter將成為福特Transit的“姐妹”。

另一種最終收效甚微的皮卡合作夥伴關係是菲亞特和三菱之間的合作,首先推出的是著名的 L200 的“克隆”Fullback。

法拉利:自豪地獨自一人

有趣的是,在以合併和工會為標誌的十年中,有一個品牌走上了相反的道路,目前,只有一個品牌有點像其創始人:法拉利。

在菲亞特的“帽子”下工作了 45 年之後,2014 年出現了第一個分拆跡象,塞爾吉奧·馬爾喬內看到了一個機會,可以提升這個歷史悠久的意大利品牌的價值,並幫助為集團內其他品牌的複蘇提供資金,即阿爾法羅密歐.法拉利與 FCA 的分離過程始於 2015 年,並於 2016 年 1 月 3 日宣布完成。

事實證明,這次行動取得了……成功,如今,僅法拉利一家,其估值幾乎翻了五倍,幾乎相當於整個 Stellantis 的價值。

成長的煩惱

並非一切都是“玫瑰”。許多這些夥伴關係和工會也存在一些問題,或者它們根本就沒有意義。

也許近年來最受關注的是雷諾-日產-三菱聯盟,在其領導人卡洛斯·戈恩被捕後,該聯盟的關係問題在 2018 年在媒體上沸沸揚揚。然而,聯盟“消亡”的消息顯然被誇大了。經歷了更動蕩的時期,三個品牌迎來了新的合作模式,只有攜手才能面對這整個變革時期。

仍然涉及雷諾-日產-三菱聯盟,我們最近也看到了與戴姆勒的明顯差距。例如,梅賽德斯-奔馳在 2020 年停止使用雷諾的 1.5 dCi。與此同時,戴姆勒和吉利之間新的全球合作夥伴關係(50-50 合資企業)在全球範圍內運營和開發 Smart 決定了與雷諾的合作夥伴關係這導致了當前一代的 Smart Fortwo/Forfour 和雷諾 Twingo。

下一個十年

現在在新十年的“門口”,正如我們在過去十年中看到的那樣,不僅僅是合併和合作夥伴關係,還有一個更緊迫的問題出現在汽車行業的地平線上:誰將成為倖存者直到這一切結束新的十年?卡洛斯·塔瓦雷斯 (Carlos Tavares) 警告說,汽車行業正在經歷的快速且代價高昂的轉型存在風險。根據他的說法,有一種可能性不是每個人都能活到下一個十年結束,尤其是在應對仍在下跌的市場時,由於大流行危機以及隨之而來的經濟危機標誌著十年的開始。收購、兼併和合作也不足以整合整個行業。

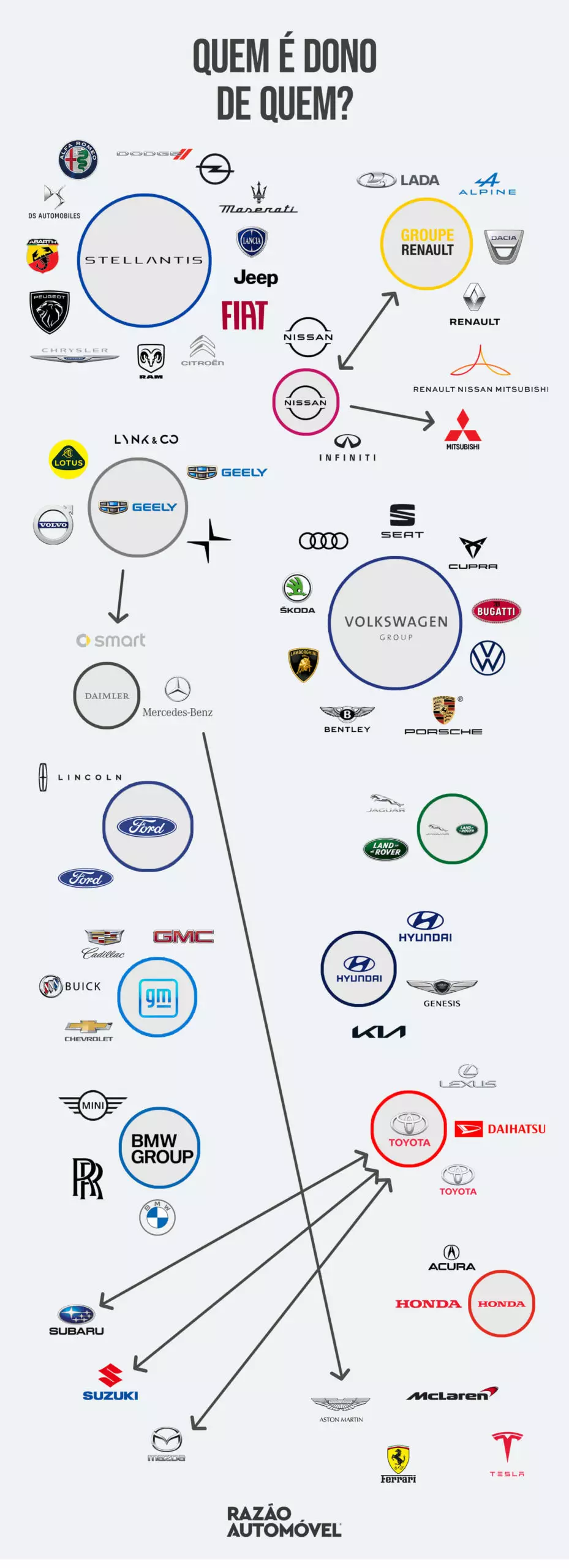

誰擁有誰?

我們以一張信息圖結束,該圖顯示了結束的十年末的“事物狀態”。 10年後會有多大變化?